JICCの信用情報開示をスマホでサクッと申し込んでみた

多重債務とは複数の消費者金融やクレジットカード会社などから借り入れることで、多重債務をしている人のことを多重債務者という。一般的に多重債務者とは返済が困難になっている人のことを指す。

多重債務と聞くと借金をして遊びまくっているお金にだらしない人という印象を持つ人も多いかもしれない。もしくはギャンブル依存の人が多重債務に陥ると思っている人もいるかもしれない。しかし、内閣の多重債務者対策本部の資料(https://www.kantei.go.jp/jp/singi/saimu/kondankai/dai15/siryou1-1.pdf)によると、借金のきっかけは「低収入・収入の減少」がもっとも多く、さらに「3年以内借入経験者」の主な借入目的は「生活費」(キャッシング等は45.3%、消費者金融は49.1%)が圧倒的に多い。加えて、相談者の年収は「100万円以上300万円未満」が圧倒的に多く「300万円以上500万円未満」「100万円未満」と続いている。

この年収額は、国税庁の「平成30年分民間給与実態統計調査結果について」(https://www.nta.go.jp/information/release/kokuzeicho/2019/minkan/index.htm)において、1年を通じて勤務した給与所得者の年間の平均給与「441万円」が当てはまることになる。つまり、とりわけ低所得ではなく、平均的な年収を得ている人でも多重債務者になってしまうことが珍しいことではないということだ。

一言で借金といっても「遊ぶ金」や「生活費」といったものに留まらず、住宅ローンや車のローン、もしくは高額商品を分割で購入するケースなど様々ある。はじめのうちは返済計画を立てた上で借り入れたとしても、複数の債務を抱えてしまうことで債務状況を把握しきれなくもなってくる。そうして借金返済が滞ったり、債務整理をしたり、自己破産したりなどした場合は、信用情報機関で信用情報事故として登録されることになり、他の借り入れや融資の審査が通らなくなってしまう。

もちろん、スマートフォン(スマホ)の分割購入においても、信用情報事故があると審査が通らない。スマホ本体の「分割払い」は受け付けできないが、「一括払い」なら受け付けできると案内されるほとんどの場合は、この信用情報事故による審査NGだと思ったほうがよい。

しかし、人によってはそもそも借り入れたことをまったく覚えていない場合や、借り入れ先や残債を大まかにしか覚えていない場合もある。そんな時に活用するのが、信用情報開示制度だ。これは、信用情報(ローンやクレジットなどの契約内容や支払状況等に関する情報)を確認できる制度のことだ。

日本では、KSC(全国銀行個人信用情報センター)、CIC(株式会社シー・アイ・シー:Credit Information Center CORP.)、JICC(株式会社日本信用情報機構)の3社が存在する。その中のJICCでは、スマホアプリ「スマートフォン開示申し込み」で信用情報開示サービスを提供している。

筆者も複数の債務を抱えており、債務状況を確認するため今回JICCの「スマートフォン開示申し込み」を利用してみたのでレビューする。

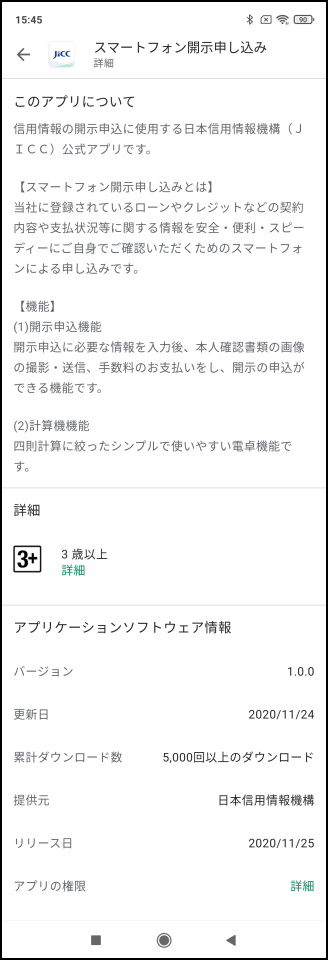

Google Playでのアプリ詳細画面(クリックで画像拡大)

「スマートフォン開示申込み」アプリは、App StoreおよびGoogle Playから無料ダウンロードできる。サービス自体は以前から提供されており、その間アプリのリニューアルやアップデートが何回か実施されている。現在配信されている最新のアプリは、Google Playの「アプリケーションソフトウェア情報」ではリリース日が2020年11月25日、バージョンが1.0.0と記載されている。アプリへのリンクは記事末に掲載する。

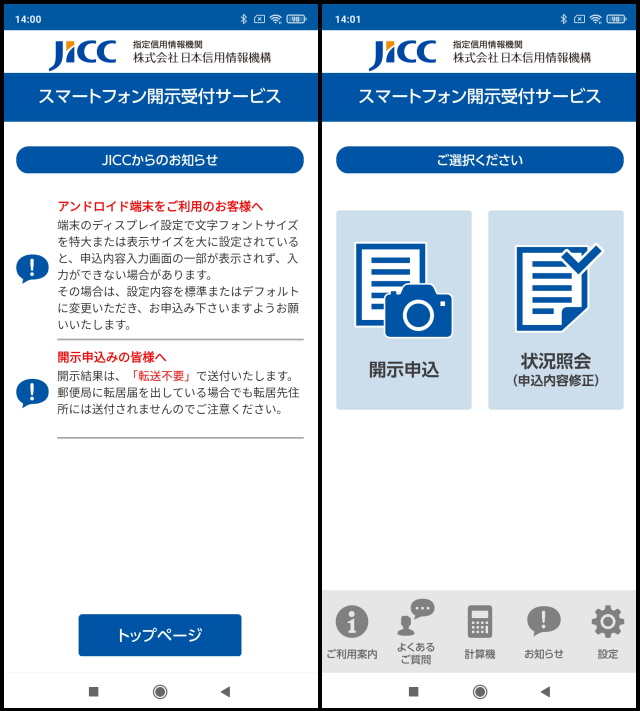

JICCからのお知らせ画面(画像=左)、アプリのトップ画面(画像=右)

今回はAndroidアプリで試した手順の全画面を紹介しながら、操作方法や注意点などを解説する。アプリをダウンロード、インストールして起動すると、まず「JICCからのお知らせ」画面が表示される。フォントサイズを変更している場合の注意事項と、開示結果は「転送不要」で郵送される旨が記載されている。

アプリのトップ画面では中央に「開示申込」と「状況紹介(申込内容修正)」のボタンが設置されている。画面下部には左から「ご利用案内」「よくあるご質問」「計算機」「お知らせ」「設定」の各アイコン(ボタン)が並ぶが、これらのメニューを使うことなく開示申し込みはできる。まずは、画面中央左側の「開示申込」をタップする。

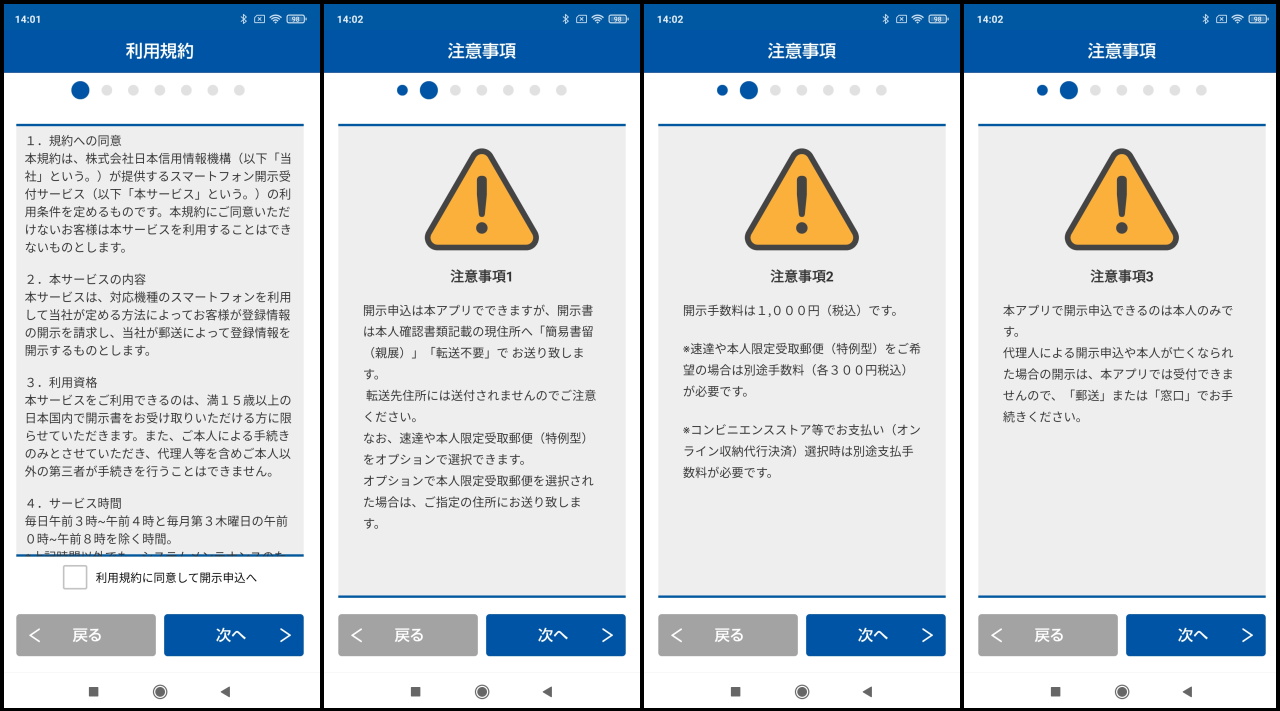

左から「利用規約」「注意事項1」「注意事項2」「注意事項3」の画面

「開示申込」をタップすると「利用規約」の画面に推移する。規約を確認した後「利用規約に同意して開示申込へ」のチェックボックスをタップして「次へ」をタップする。続いて「注意事項」の画面に推移するので、3ページある注意事項をしっかりと確認して各ページとも「次へ」をタップしていく。

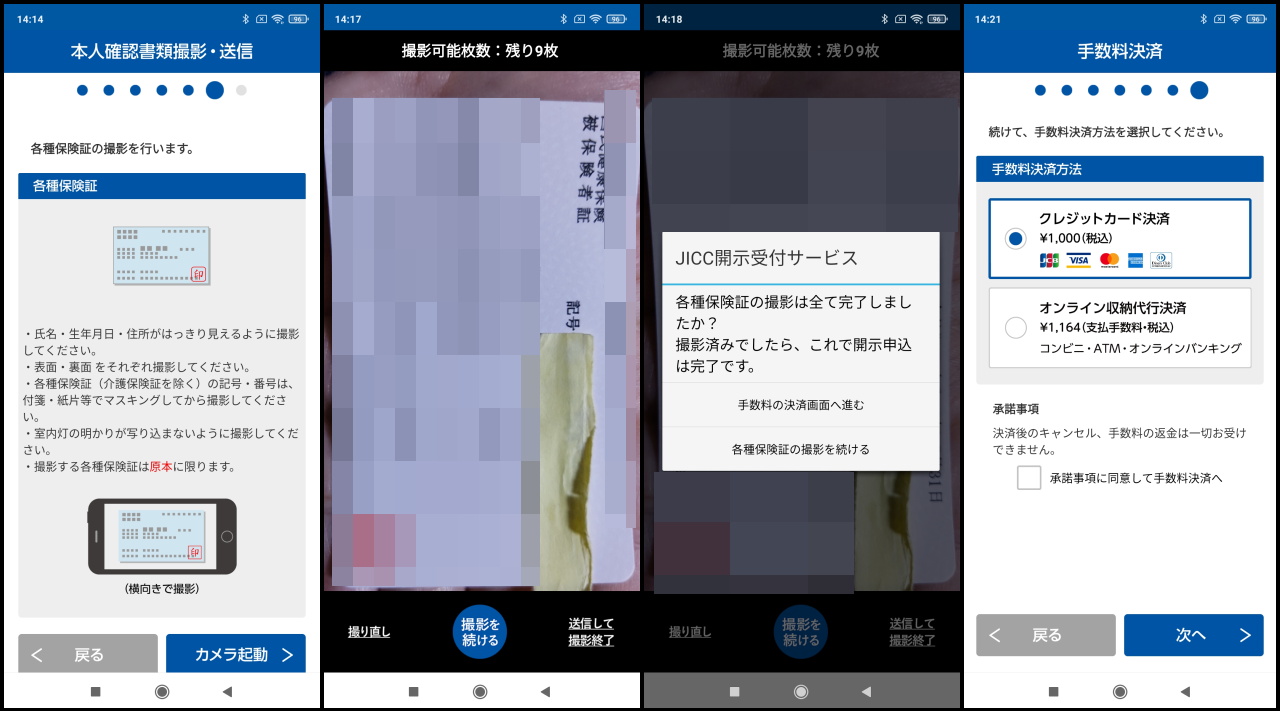

なお「注意事項2」に記載されているが、開示手数料として1,000円(金額はすべて税込)が必要だ。速達や本人限定受取郵便(特例型)を希望する場合は、別途手数料として各300円が必要になる。

支払い方法は、クレジットカード決済のほか、コンビニやATM、オンラインバンキングが利用できるオンライン収納代行決済に対応している。

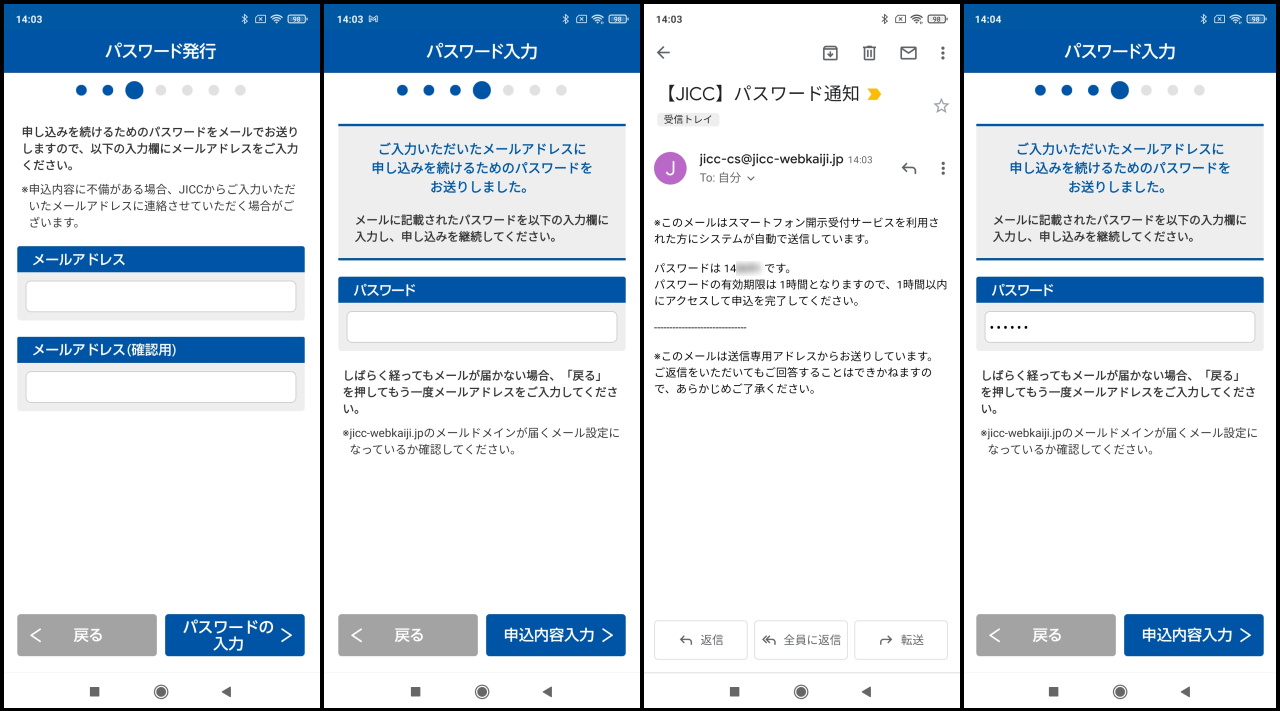

左から「パスワード発行」、「パスワード入力」、「パスワード通知」のメール、「パスワード入力」画面

「パスワード発行」画面では、一時的なパスワードを発行するためにメールアドレスを入力する。パスワードを受け取るためなので、もちろん受信可能なメールアドレスを入力する。メールアドレスを入力した後に、画面右下の「パスワードの入力」をタップして「パスワード入力」画面を表示させる。

あまりタイムラグがない状態で「【JICC】パスワード通知」という件名のメールが届く。メール本文に記載されているパスワードを「パスワード入力」画面のテキストボックスに入力して「申込内容入力」をタップする。

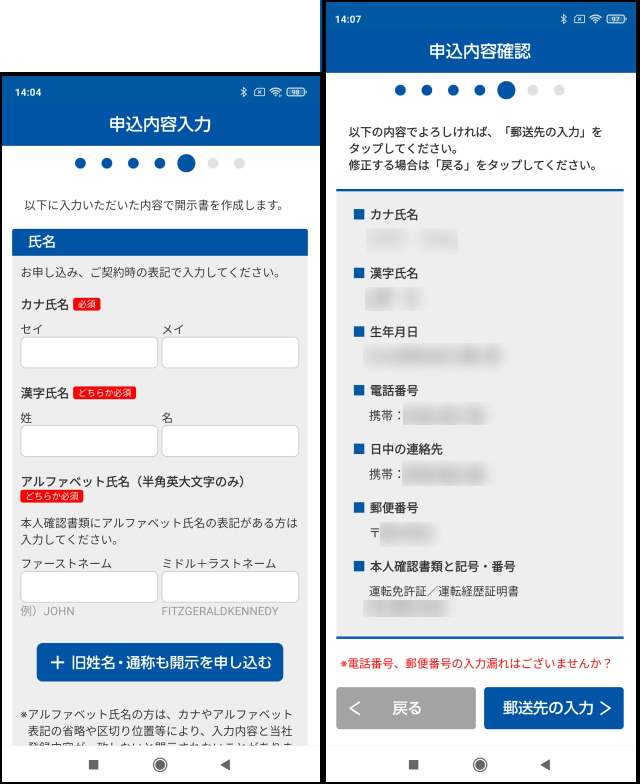

「申込内容入力」画面(画像=左)、「申込内容確認」画面(画像=右)

「申込内容入力」画面では、氏名、生年月日、電話番号などを入力して次の画面「申込内容確認」で、入力内容を確認する。間違いがなければ「郵送先の入力」をタップして次の画面に進む。

「申込内容入力」画面(クリックで画像拡大)

「申込内容確認」画面

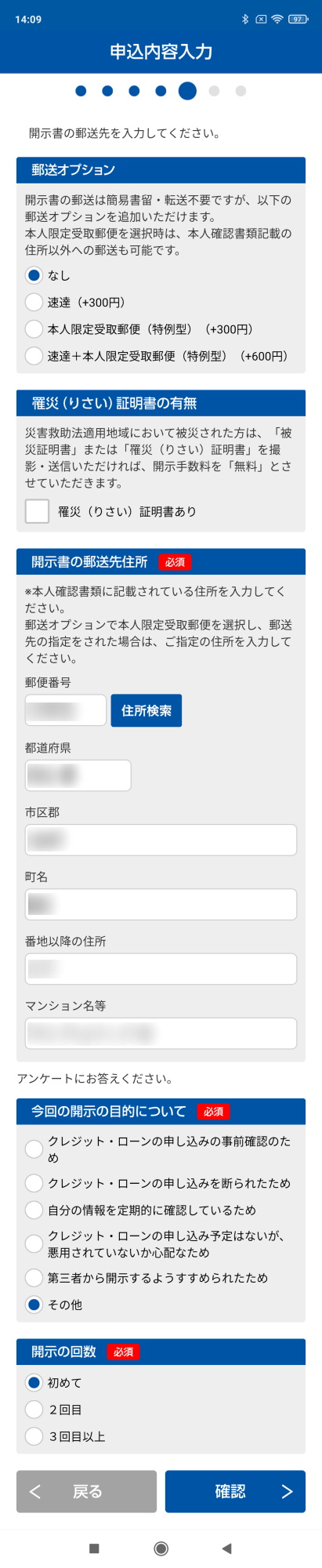

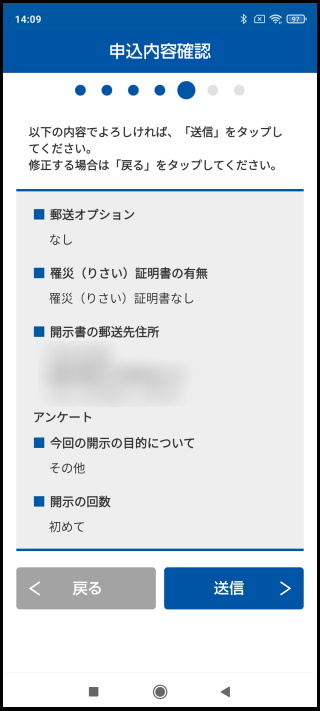

2回目の「申込内容入力」画面は、郵送に関わる内容を選択したり入力したりする。また、画面下部では「今回の開示の目的について」「開示の回数」の2つのアンケートに選択で答える必要がある。筆者はそれぞれ「その他」と「初めて」を選択した。その後、画面右下の「確認」をタップして「申込内容確認」画面で入力内容を確認し、間違いがなければ「送信」をタップする。

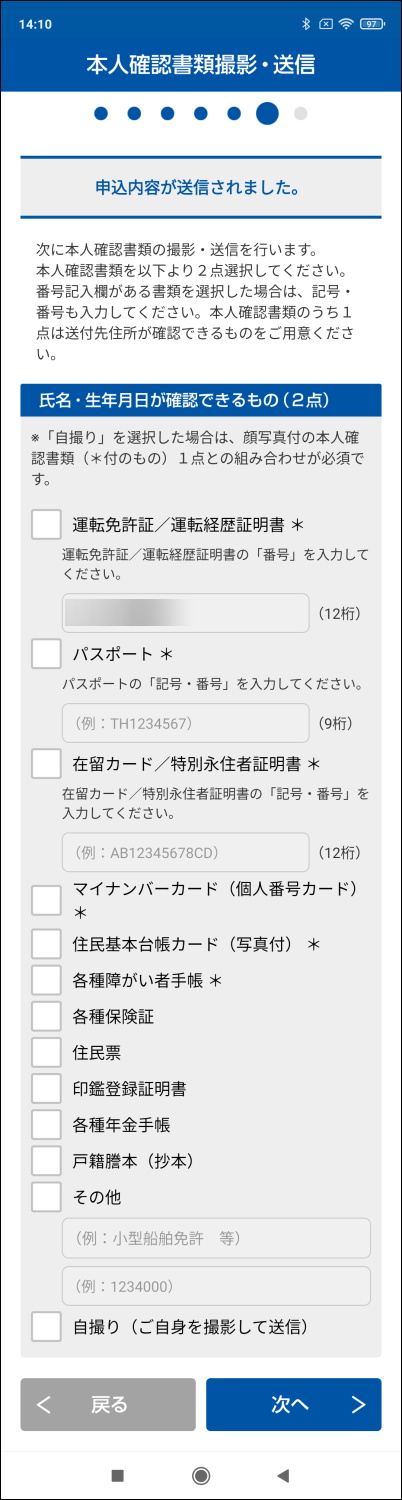

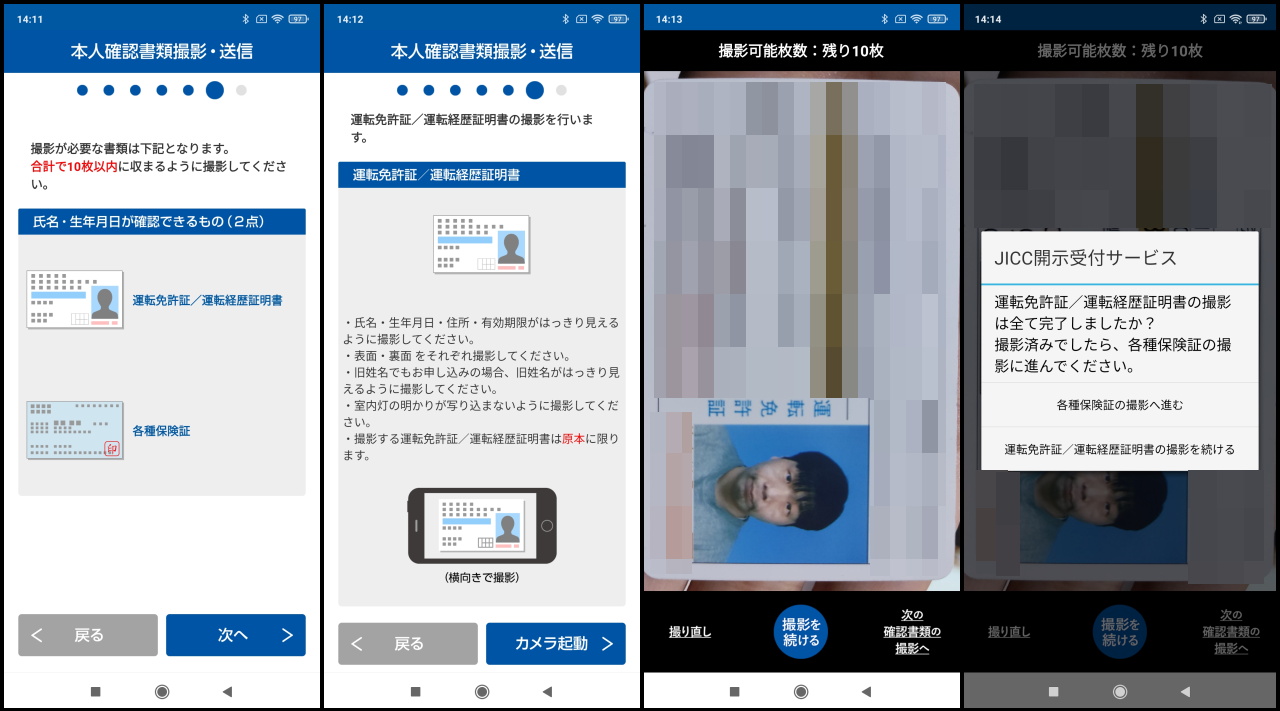

「本人確認書類撮影・送信」画面(クリックで画像拡大)

・運転免許証/運転経歴証明書

・パスポート

・在留カード/特別永住者証明書

・マイナンバーカード(個人番号カード)

・住民基本台帳カード(写真付)

・各種障がい者手帳

・各種保険証

・住民票

・印鑑登録証明書

・各種年金手帳

・戸籍謄本(抄本)

・その他

・自撮り(ご自身を撮影して送信)

の中から2つを選択する。「自撮り」を選択した場合は、運転免許証やパスポートなど顔写真付きの本人確認書類との組み合わせが必須となっているので注意が必要だ。選択したら「次へ」をタップする。

左から「本人確認書類撮影・送信」の注意事項画面が2ページ、撮影中のカメラ画面、撮影後のポップアップ画面

筆者は運転免許証と保険証を選択したので、ここからスマホの内蔵カメラを使ってそれぞれを撮影していく。撮影に関する注意事項をしっかり読んだ上で「カメラ起動」をタップして運転免許証を撮影した。

ちなみに筆者の場合は、運転免許証を手のひらに乗せて画面いっぱいに運転免許証が写るように撮影した。運転免許証の文字がしっかりと確認できれば、綺麗なテーブルの上で撮影するなど背景に気を配る必要はない。

撮影したらディスプレイに映っている撮影画像を確認して問題なければ画面右下の「次の確認書類の撮影へ」をタップする。次に、ポップアップで確認画面が表示されるので、もう一度撮影を続けるか、次の撮影に進むかを選択する。

左から「本人確認書類撮影・送信」の注意事項画面、撮影中のカメラ画面、撮影後のポップアップ画面、「手数料決済」画面

続いて保険証の撮影だ。注意事項の画面に「記号・番号は付箋・紙片などでマスキングしてから撮影してください。」との記載があるため、くしゃくしゃだが近くにあった付箋を貼って撮影した。運転免許証同様に手のひらに乗せての撮影だ。

撮影後、画面右下の「送信して撮影終了」をタップし、ポップアップの確認画面で「手数料の決済画面へ進む」をタップすると「手数料決済」に推移する。前述の通り、決済方法はクレジットカード決済とオンライン収納代行決済の2種類から選択できる。

どちらかを選択した後「承諾事項に同意して手数料決済へ」のチェックボックスをタップ、「次へ」をタップする。

左から「手数料決済」画面1~3ページ、「【JICC】決済完了」のメール画面

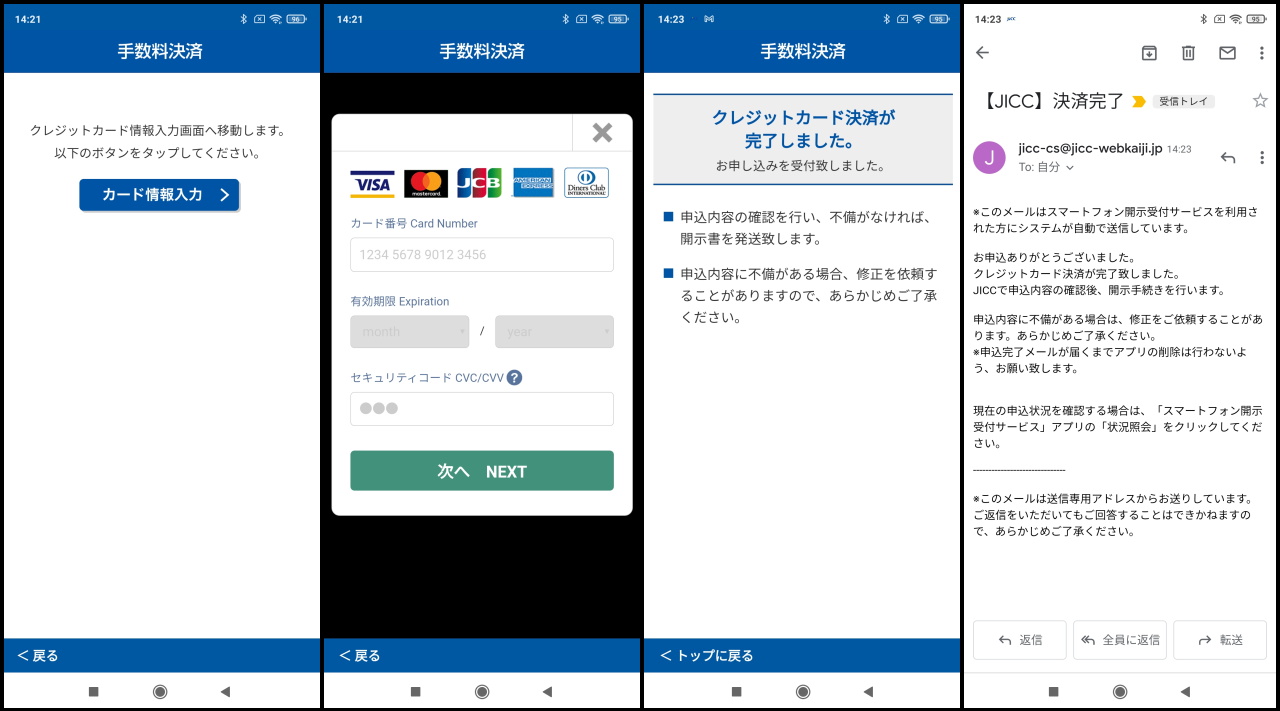

そもそも多重債務によって信用情報開示サービスを申し込む人の中にはクレジットカードを持っていない(持てない)人も多いだろう。筆者もクレジットカードは10年以上所持していないが、現在はジャパンネット銀行(JNB)や楽天銀行(旧イーバンク)のキャッシュカードと一体になっているデビットカードを所持している。

そのため今回はクレジットカード決済を選択し、デビットカードを使って決済した。カード番号、有効期限、セキュリティコードを入力すればデビットカードでも問題なく決済できた。デビットカードはすぐに口座から引き落とされるため、口座には1,000円以上の残高が必要なのであらかじめ残高は確認しておこう。決済が完了すると「【JICC】決済完了」という件名のメールがすぐに届いた。

申し込み手続きはこれで完了だ。アプリの「手数料決済」画面の最後の完了画面の左下の「トップに戻る」をタップすると、アプリトップの画面に推移する。

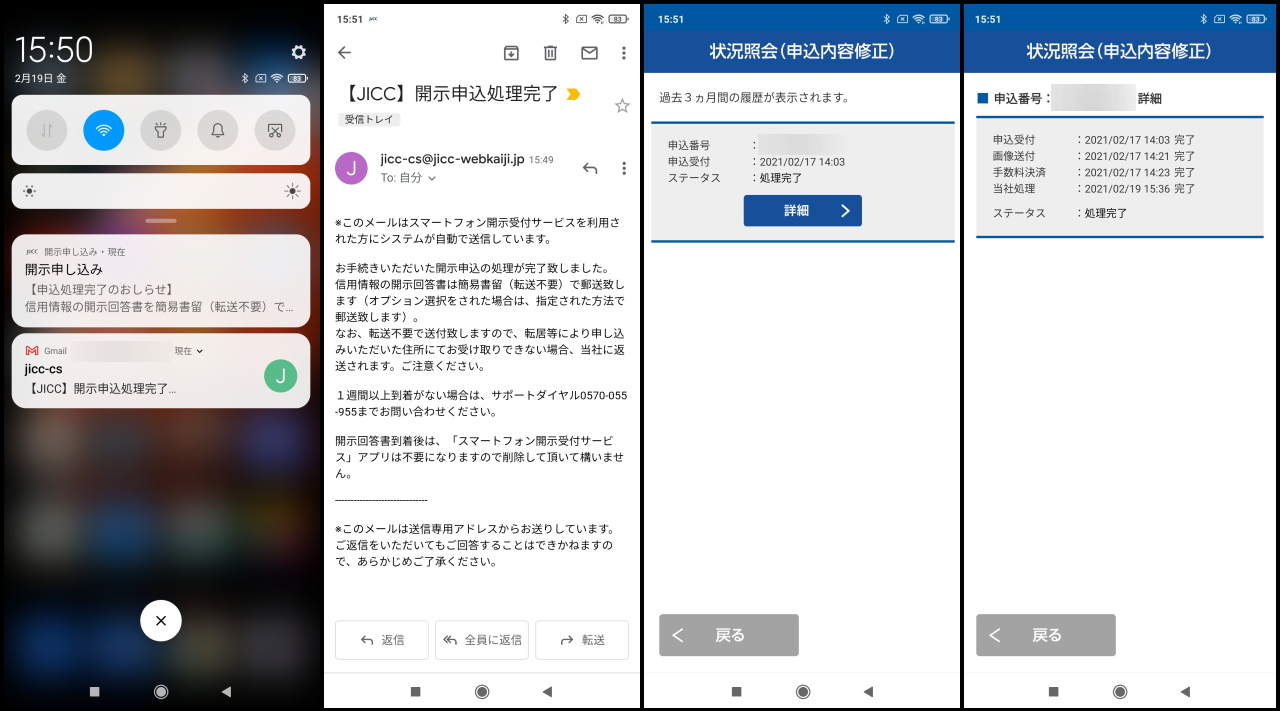

トップ画面(画像=左)、状況紹介(申込内容修正)画面(画像=中央)、状況紹介(申込内容修正)の詳細画面(画像=右)

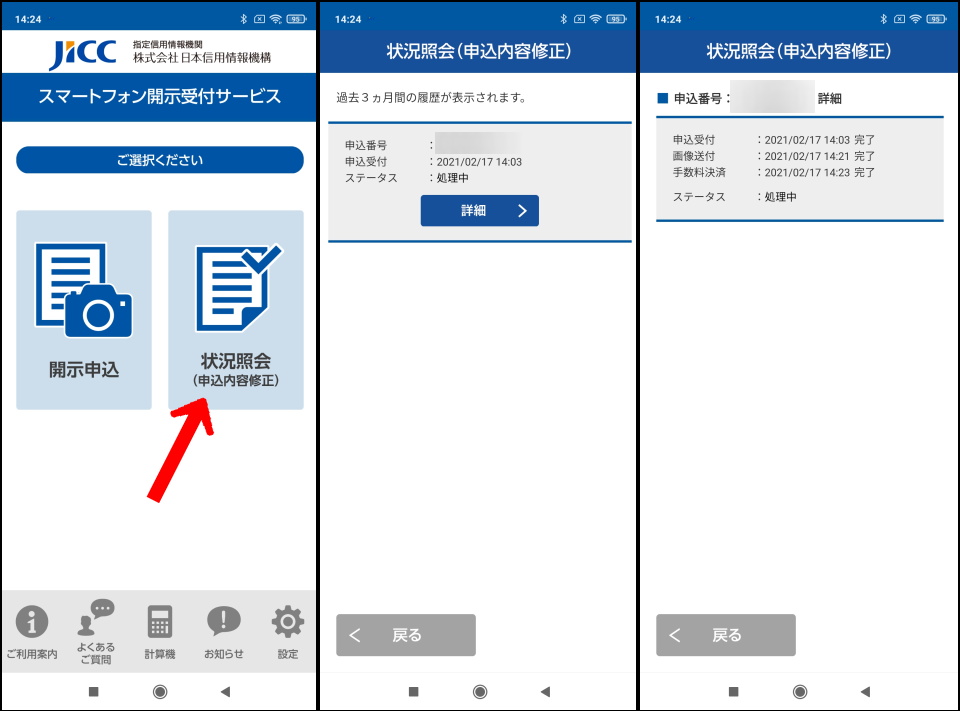

申し込み完了後にトップ画面で中央右側の「状況紹介(申込内容修正)」ボタンをタップすると、状況確認ができる。

トップ画面から推移した「状況紹介(申込内容修正)」では、過去3カ月の履歴が表示される。今回は1件のみだが、過去分もここに表示され「詳細」をタップすることで、それぞれのステータスを確認できる。

申し込み直後に確認した詳細画面では「申込受付」「画像送付」「手数料決済」の日時と、ステータスが「処理中」と表示されていた。

左からアプリとメール受信の通知画面、「【JICC】開示申込処理完了」のメール画面、状況紹介(申込内容修正)画面、状況紹介(申込内容修正)の詳細画面

2021年2月17日(水)の14時頃にアプリ上で申し込みをしたが、それから約2日後の2021年2月19日(金)の15:50頃には処理完了の知らせが届いた。スマホにはアプリの通知とメール受信の通知がほぼ同時に届いた。

「【JICC】開示申込処理完了」という件名のメールが届いており、アプリは起動後、前述の「状況紹介(申込内容修正)」の画面でステータスが「処理完了」に変わっていることが確認できる。

今回初めての申し込みだったので、2日間が早いか遅いかはよくわからないが、申し込み状況やタイミングによっては、多少前後すると思われる。

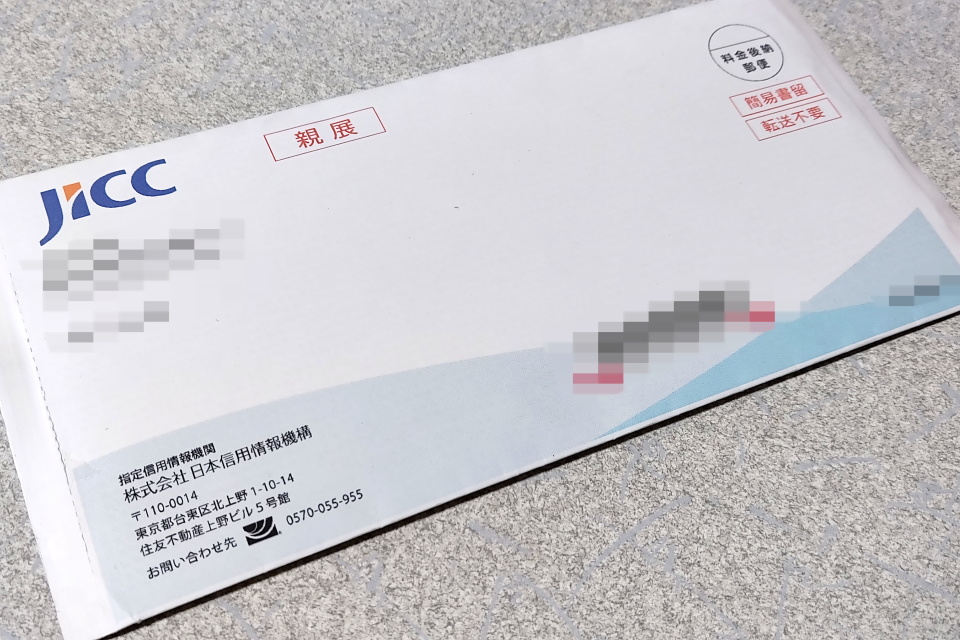

封筒が届いた

筆者の不在と見落としで2月27日に受け取ったが、申し込み完了の通知があった翌日の2月20日には不在連絡票が届いていた。こちらについても、郵送する場所によっては数日かかる場合もあるため、時間には余裕を持って申し込んでおくとよいだろう。

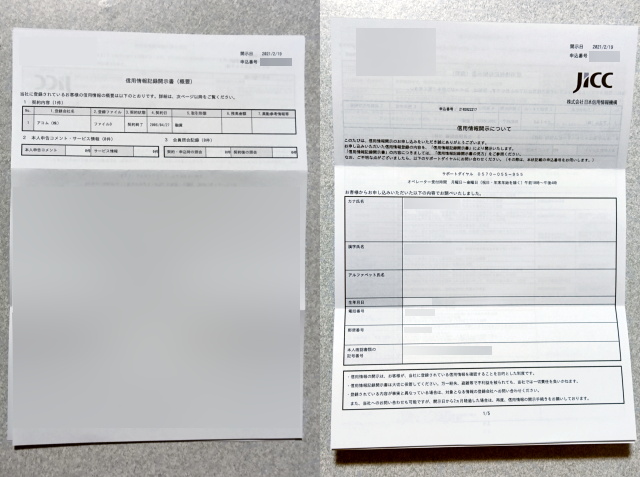

信用情報記録開示書(概要)(画像=左)、信用情報開示について(画像=右)

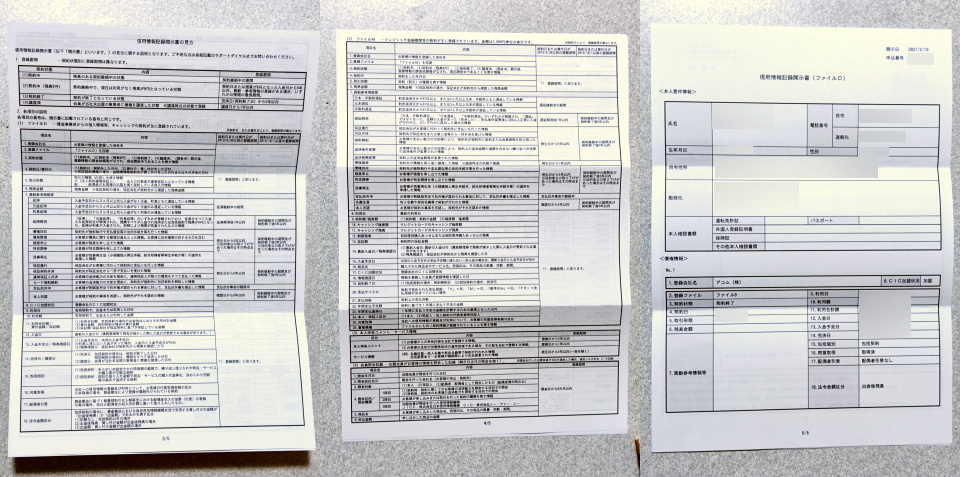

信用情報記録開示書の味方(表面)(画像=左)、信用情報記録開示書の味方(裏面)(画像=中央)、信用情報記録開示書(ファイルD)(画像=右)

届いた封筒には、A4用紙3枚が入っていた。個人情報はボカして、念のため画像サイズも小さめにし全体的にはっきりと視認できないが、上記画像のような用紙が届く。

かつて借り入れをし、既に全額返済済のアコムのみの1件だけ記載されていた。「信用情報記録開示書(概要)」では、登録会社名、登録ファイル、契約状態、契約日、取引形態、残高金額などが記載されており、「信用情報記録開示書(ファイルD)」では、利用日、利用額、利用合計額、入金日、完済日など、より詳細な内容が記載されている。

実は他にも借り入れや、完済実績はあるため、なぜこのアコムだけの記載なのかはよくわからない上に、これで手数料が1,000円かかるのも腑に落ちないが、それはそれとして信用情報の開示の申し込みをスマホアプリだけで完了し、信用情報記録開示書も無事に届いたこと自体は間違いない。思っていたより手軽かつ、結果も含め早く処理できるものだと感じた。

なお、記事の前半にも触れたが、信用情報はJICCのほかにKSC(全国銀行個人信用情報センター)、CIC(株式会社シー・アイ・シー:Credit Information Center CORP.)の3社が取り扱っている。今回のJICCで記載されていない内容もKSCやCICでは記載されている場合もあるため、すべてを把握するためには3社に開示申し込みをする必要があることは覚えておこう。

他の2社の信用情報開示サービスの申し込みは、現状ではスマホアプリのみで完了できないようだが、筆者も機会があれば試してみたいと思う。

アプリ名:スマートフォン開示申し込み

価格:無料

カテゴリー:ファイナンス

開発者:日本信用情報機構

バージョン:1.0.0

Android 要件:5.0以上

Google Play Store:https://play.google.com/store/apps/details?hl=ja&id=jp.jicc_webkaiji.jicc_app

アプリ名:スマートフォン開示申し込み

価格:無料

カテゴリー:ファイナンス

開発者:Japan Credit Information Reference Center Corp.

バージョン:1.0.0

App Store:https://apps.apple.com/jp/app/id1535157077?mt=8

■関連リンク

・エスマックス(S-MAX)

・エスマックス(S-MAX) smaxjp on Twitter

・S-MAX – Facebookページ

・アプリ 関連記事一覧 – S-MAX

・多重債務者対策本部

・平成30年分民間給与実態統計調査結果について|国税庁

・日本信用情報機構(JICC)指定信用情報機関| HOME

コメント