通信業界におけるサブスクリプションモデルについて考えてみた!

今年も残すところあと2ヶ月弱となりました。通信業界も慌ただしく1年を終えようとしていますが、各大手通信キャリアやアプリメーカーにとって2018年を振り返った時、大きな話題の1つとしてコンテンツ内課金モデルの急激な失速があります。ゲームにおける課金ガチャが最も端的な例ですが、人々の射幸心を煽るようにして課金を促す方式が通用しなくなり始めたのです。

その一方で、数年前から再び見直され始めた課金方式があります。それがサブスクリプションモデルです。いわゆる定額課金方式と呼ばれるもので、月額料金を支払ってサービスや商品を定期購入するのが分かりやすい例ですが、Apple MusicやGoogle Play Musicといった音楽のストリーミング配信サービスやNetflixのような動画配信サービスといった月額の通信系サービスが主流化し、iTunes Storeのようなコンテンツ購入型サービスが勢いをなくしたあたりからも、サブスクリプションモデルへの人々の「回帰」が始まっているように感じられるのです。

一般的な流通を考えた場合、サブスクリプションモデルというのはデメリットも多くあまり成功しないイメージが強いのに、なぜ通信業界ではこういったモデルの導入が加速しているのでしょうか。感性の原点からテクノロジーの特異点を俯瞰する「Arcaic Singularity」。今回は通信業界とサブスクリプションモデルの親和性やその利用における注意点などを解説します。

定額課金モデルは通信業界と相性が良い?

■「モノ」の定額サービスは成功しづらい

まずはじめに、サブスクリプションモデルと呼ばれる課金方式が「うまくいかない」理由から解説しましょう。例えば月額30~50ドル程度で毎月衣料品が送られてくる定期配送サービスなどが数年前に米国で流行しましたが、その多くは失敗しました。理由は簡単、人々はそんなにたくさん服を必要としなかったのです。

同じように月額料金を支払い食材などが送られてくるサービスはいくつもありますが、その多くは失敗し、生き残ったサービスもそれほど流行る兆しを見せません。最初は毎日食材が送られてくることに感激し「これは便利だ」と喜んでも、1日外食しただけで食材が余ってしまったり、必要以上の食材が送られてきて処分に困ってしまうなど、様々な「小さな面倒」が毎日積み重なってストレスとなり、結局やめてしまいます。

これらのサービスの失敗には共通点があります。それは「送られてくるものが物質である」という点です。「モノ」は届けば自宅に溜まっていきます。それが消耗品であっても上記の食材のように日々の消化を忘れたり滞らせればそれだけで溜まります。人は「不要な溜まったモノ」を見るたびにサービスに掛かる料金を思い出し、そして嫌気が差して解約するのです。

買物は楽しい。しかし買えば買うほど家に溜まっていく

■利用するストレスを感じさせない「非・物理」サービス

しかしこの「モノが溜まっていく」ストレスと無縁のサービスがあります。それが通信業界におけるコンテンツサービスです。コンテンツは手元のスマートフォン(スマホ)や自宅のPCで視聴しますが、そこに溜まることはありません。ダウンロード販売方式であれば物理的なメモリー領域を大量に消費しますが、ストリーミング配信であれば一定容量以上のメモリー領域を使うこともなく、モノが溜まっていくストレスに悩まされることはありません。

ここがコンテンツサービスとサブスクリプションモデルの親和性の高さの最大のキーポイントです。人々は月額契約をしたあとは一切の手間もなくコンテンツを好きなだけ利用できます。もちろん利用しなくても問題ありません。コンテンツサービスの提供側としては、この「利用しなくても良い」という部分が最大のメリットであり、ユーザーがサービスを利用しなくても解約しない限り定額収入を得られ、安定したサービス運営が可能となるからです。

これが物理的なモノのサービスであれば上記のような理由で解約が増えますが、コンテンツサービスは「見えない」ために解約自体があまり進まないというのも大きなメリットです。人々はサービスを契約したこと自体を忘れてしまうことすら少なくありません。自分の携帯電話料金の支払額が妙に多くて請求書を見直して、初めて不要なコンテンツサービスを契約し続けていたことに気がついた経験は恐らく誰でもあるでしょう。また解約手続きが面倒でどうしても後回しにしがちです。

通信会社の請求書自体、毎月精査している人はそれほど多くはないだろう

■日本の通信業界とサブスクリプションモデル

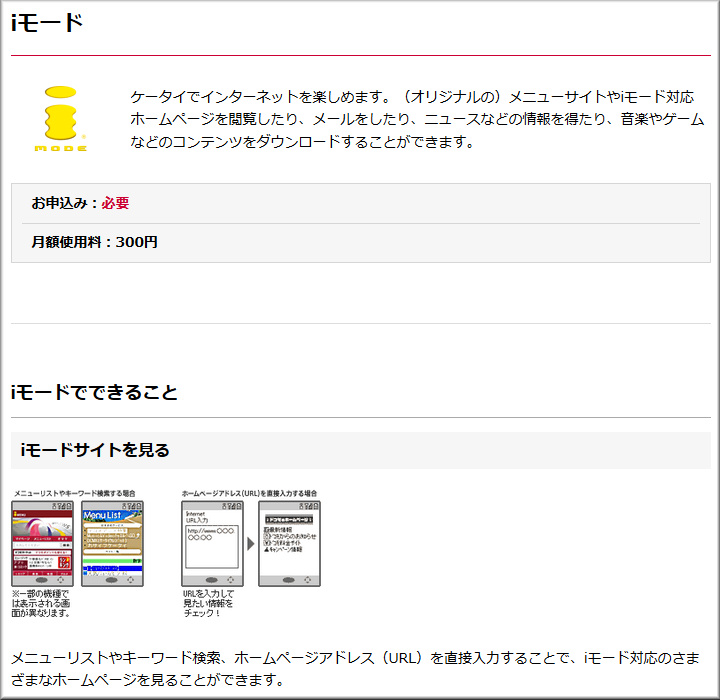

そもそも、日本の通信業界はサブスクリプションモデルによって大きく成長してきたと言っても過言ではありません(冒頭で「回帰」と書いた理由)。NTTドコモの「iモード」サービスやKDDI(au)の「EZweb」サービスなどがまさにこれです。iモードは1999年にサービスを開始しており、実に20年近くも前からサブスクリプションモデルとして運営されています。その大成功とNTTドコモの隆盛は皆さんも知っての通りです。

iモード内で提供されるケータイアプリの多くも月額210円や315円といった料金が主体で、少額決済の難しい電子決済の世界に新しいビジネスモデルとプラットフォームを提供したことは革命とも言えるものでした。

しかしそのビジネスモデルはスマホの登場によって一旦崩壊します。コンテンツプラットフォームをAppleやGoogleに奪われてしまい、しかも当時のスマホアプリはコンテンツごとに課金するビジネスモデルを主体としていたため、通信キャリアは通話料金とデータ通信料金のみで収益を上げる方策を練るしかなかったのです。

iモード対応端末は現在新規で購入することはできない(既存端末で新規契約は可能)

■始まった通信キャリアの逆襲

そして通信キャリアの逆襲が始まります。コンテンツプラットフォームの奪取は不可能と考えた各社は独自のポイントシステムや電子決済による経済圏の拡大を進め、それぞれに独立したサブスクリプションモデルによるコンテンツサービスを自社経済圏へ取り込み始めたのです。NTTドコモであればDAZN、auであればNetflixといったものです。

さらにコンテンツビジネスだけではなく保険や金融業などとの連携も進めることで「モノ以外のビジネス」の面でサブスクリプションモデルのメリットを最大限に活かし、安定した収益を確保するとともにユーザーの囲い込みの道具としても活用しようという流れが加速しています。

奇しくも通信業界は次世代通信規格「5G」を基盤とした新たな通信サービスの構築とプラットフォーム再編の只中にあります。この再構築の流れにサブスクリプションモデルによる各種サービスを取り込みユーザー基盤を盤石にしたいという思惑は各社共に同じであり、5Gが持つ大容量・多接続というメリットを活かしたコンテンツサービスの普及をユーザーの囲い込み策へ繋げる戦略は必然とも言えます。

auの「NETFLIXプラン」では現在iPhone契約者向けに月額3,980円のキャンペーンを用意し攻勢をかけている

NTTドコモは保険や金融サービスなどフィンテック分野をフル活用したプラットフォーム戦略を展開

auが先日サービスを開始した「auのiDECO」。数十年単位での運用が見込める個人年金サービスを自社コンテンツとして取り込みユーザーの囲い込み策とする流れだ

■忙しい師走の前に通信料金の「大掃除」を

このようにサブスクリプションモデルのメリットの多くは企業側にあります。ユーザーメリットとしてはコンテンツを利用する際に毎回支払いを行う手間が掛からないことや、コンテンツを利用するほどにその単価が相対的に安上がりになる点が挙げられますが、解約忘れのリスクや通信料金プランへの抱き合わせによる強制加入、無料期間後に自動で有料プランへ誘導されるリスクなど、気をつけなければいけない点も多々あります。また毎回支払いが発生せずオンラインでの月額明細表示が主流となった今、その利用に数ヶ月単位で気が付かないリスクも大いに考えられます。

物理的に見えないコンテンツサービスだからこそ、月定額制などのサブスクリプションによるコンテンツサービスの利用と契約には十分な注意が必要です。契約後にも、月額契約しているコンテンツサービスなどを備忘録などにまとめてリスト化しておくのも良いでしょう。

みなさんも一度、自身の通信料金の請求書を見直してみましょう。何ヶ月も使っていないコンテンツやサービスが契約中のままになっているかもしれません。たかが数百円と思われる金額でも、年単位で複数契約していれば数万円にものぼる場合があります。少し気が早い年末の大掃除だと思って通信料金も掃除してしまいましょう。

通信コストは意外と高い。だからこそこまめに管理したい

■関連リンク

・エスマックス(S-MAX)

・エスマックス(S-MAX) smaxjp on Twitter

・S-MAX – Facebookページ

・連載「秋吉 健のArcaic Singularity」記事一覧 – S-MAX

コメント