「auのiDeCo」からKDDIの長期経営戦略を読み解く

KDDIが都内にて「新金融サービス説明会」を10月24日に開催し、国の「個人型確定拠出年金(iDeCo)」制度を使った独自サービス「auのiDeCo」を発表しました。本サービスは同日より開始されています。

iDeCoは積立型の個人年金として各金融機関等からもサービスが提供されていますが、KDDIではスマートフォン(スマホ)のみで運用管理が完結する点を最大のメリットとしています。通信関連企業がこういった金融商品サービスの運用に直接乗り出すのは珍しい印象ですが、同社の意図や目的はどのような点にあるのでしょうか。

同サービスの紹介や解説とともに、同社の長期経営戦略や通信業界のトレンドを読み解きます。

「auのiDeCo」アプリはiOS・Androidともに提供されている

■公的年金の「隙間」を埋めるiDeCo

はじめに「iDeCo」および「auのiDeCo」についての簡単な解説です。iDeCoとは前述の通り国が定めた個人年金運用サービスであり、公的年金とは別での運用が可能です。

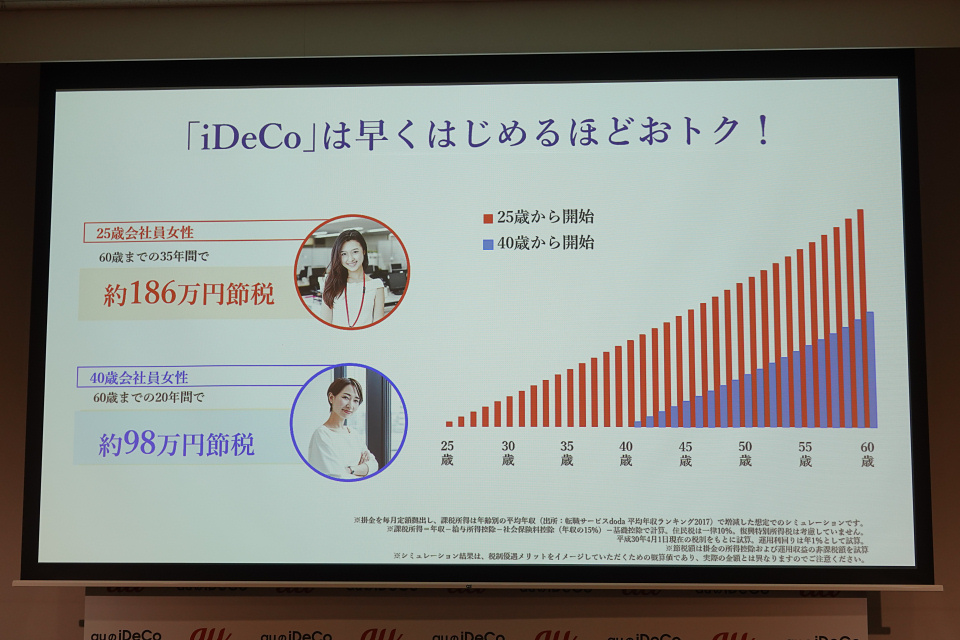

2018年現在、一般的な企業の定年退職年齢は約8割が60歳となっている一方で、公的年金の受取開始年齢が65歳であることから、収入のない期間が生まれることが問題となっています。また2018年現在で公的年金の支給開始年齢を68歳へと引き上げる法案なども検討されており、今後はますます「無収入期間」の備えが重要な時代となります。

iDeCoは受取開始年齢が60歳からとなっており、公的年金の支給開始年齢までの空白期間をちょうど埋める形となっているのが大きなポイントです。iDeCoの受け取り期間は60歳から70歳までとなっており、受け取り開始時に分割受取や一括受取(一時金として)が選択できます。

公的年金では不足する生活資金を今から貯めておくための制度

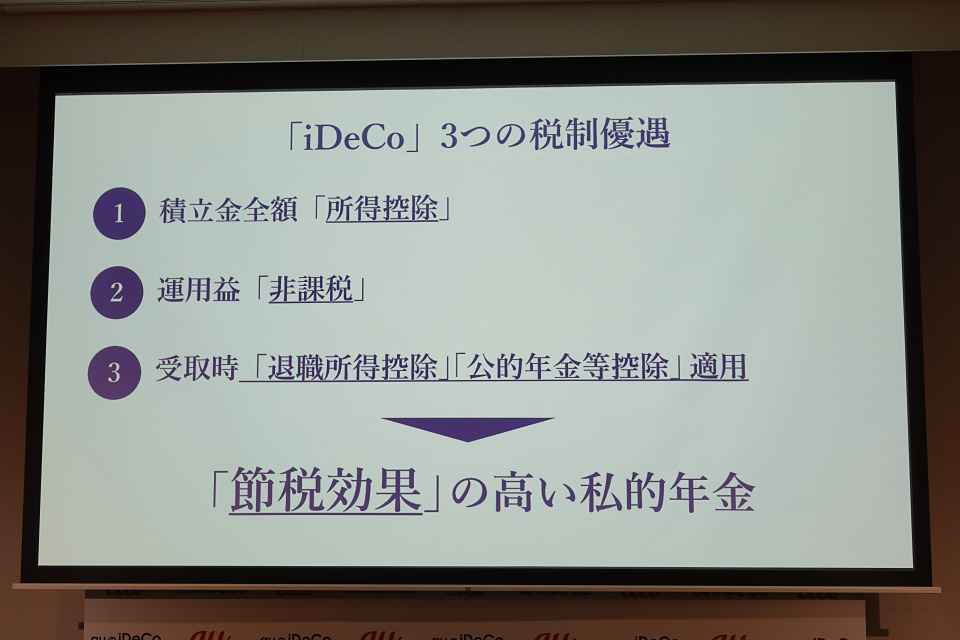

iDeCoのもう1つの大きなメリットとして税制優遇があります。積立金は全額が「所得控除」となり、運用実績も全て「非課税」。さらに受取時には「退職所得控除」や「公的年金等控除」が適用され、大きな節税効果が期待できます。

auのiDeCoではこういった節税効果もアプリ内にある「節税シミュレーション」で簡単に確認でき、理解しやすい作りとなっています。

将来必ず必要になるお金であるなら、早くから準備しておくほうが当然メリットは大きくなる

企業の厚生年金に入っている会社員であれば、将来の補填としてのiDeCo運用が有用だろう

将来の保障が薄い自営業であれば、掛け金を多くして節税効果を高く設定しておくのも有効かもしれない

■プランをシンプル化し利用のしやすさをアピール

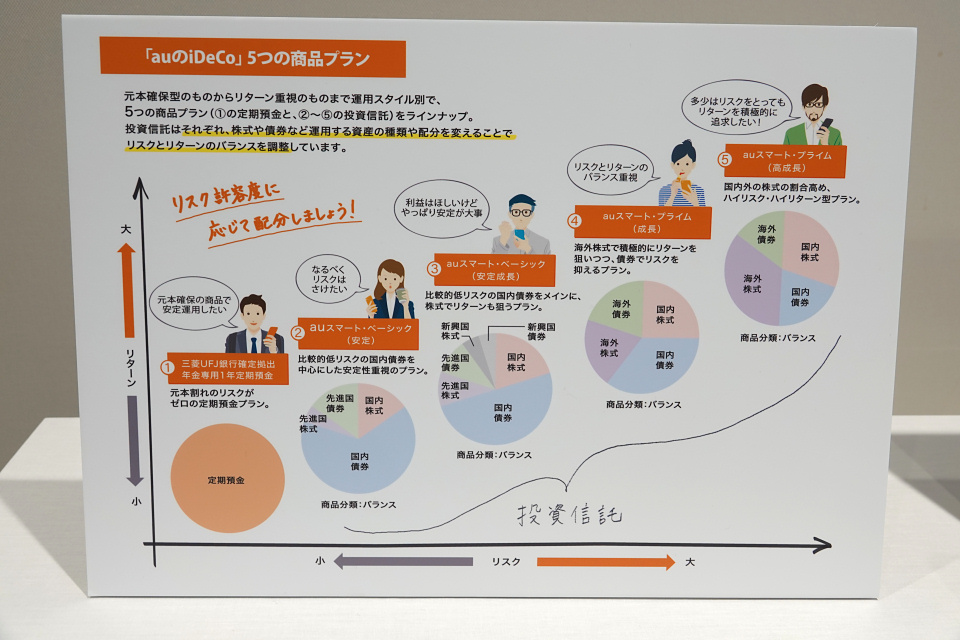

また一般的な金融機関によるiDeCoサービスでは運用プランが多数用意されていたり、ユーザー自らプランの組み立てが必要な場合が多くありますが、auのIdeCoでは資産運用サービス(商品プラン)をリスクとリターンに応じて以下の5つのみに限定しています。

●三菱UFJ銀行確定拠出年金専用1年定期預金

……定期預金として積み立てるもっともリスクの少ないプラン。元本が保証される代わりに投資としての利率は非常に薄い。●auスマート・ベーシック(安定)

……低リスクでコツコツと資産を増やしたい方向け。●auスマート・ベーシック(安定成長)

……リスクとリターンのバランスを重視した比較的安定成長を見込めるプラン。●auスマート・プライム(成長)

……元本割れのリスクが高まるものの、増やすことを優先したい方向け。●auスマート・プライム(高成長)

……元本割れのリスクを覚悟した上で、さらに高成長を狙いたい方向け。

説明会でKDDIアセットマネジメント 代表取締役社長の藤田 隆氏が「プランを5つのみに限定することでより多くのユーザーに分かりやすいサービスを目指した」と述べたように、スマホでの運用という手軽さをプランにも反映させた形です。

KDDIアセットマネジメント 代表取締役社長 藤田 隆氏

自分の収入や仕事の安定度でプランを選択しよう

■顧客の長期的な囲い込みに試行錯誤するMNO各社

これまでであれば、このような金融サービスは金融機関が運営し、KDDIのような通信会社と協業の形で消費者へと提供されるのが一般的でしたが、なぜKDDIは自社グループに会社を設立してサービスを提供するに至ったのでしょうか。その裏には移動体通信事業者(MNO)各社による顧客囲い込みの戦略が見え隠れします。

KDDIに限らずNTTドコモなども中長期の経営戦略として自社経済圏への消費者の囲い込みに主眼を置いています。その手段としてはポイントサービスや決済システムでの他業種連携が大きな戦略の1つですが、流通や外食などの主要企業はすでに提携先として飽和状態となっており、これ以上顧客確保や囲い込みの手段として機能しづらい状況が生まれています。

そこで長期運用が基本となるiDeCoに白羽の矢が当たったのです。iDeCoはその運用上、中途での解約が原則として認められていません。仮に中途での運用を止めた(月額の投資を止めた)場合、その資金は60歳の受取開始年齢まで「運用休止」扱いとなり、それ以前に引き出すことはできません(例外的に、条件を満たした場合のみ脱退一時金や障害一時金、死亡一時金などの受け取りは可能)。

そのため「auのiDeCo」の運用を開始した場合、契約者は最短でも60歳まで運用を行うことになり、KDDIは自社経済圏への囲い込みが容易になるのです。

iDeCoの運用は10年単位。将来の顧客獲得の手段としては素晴らしく効率がいい

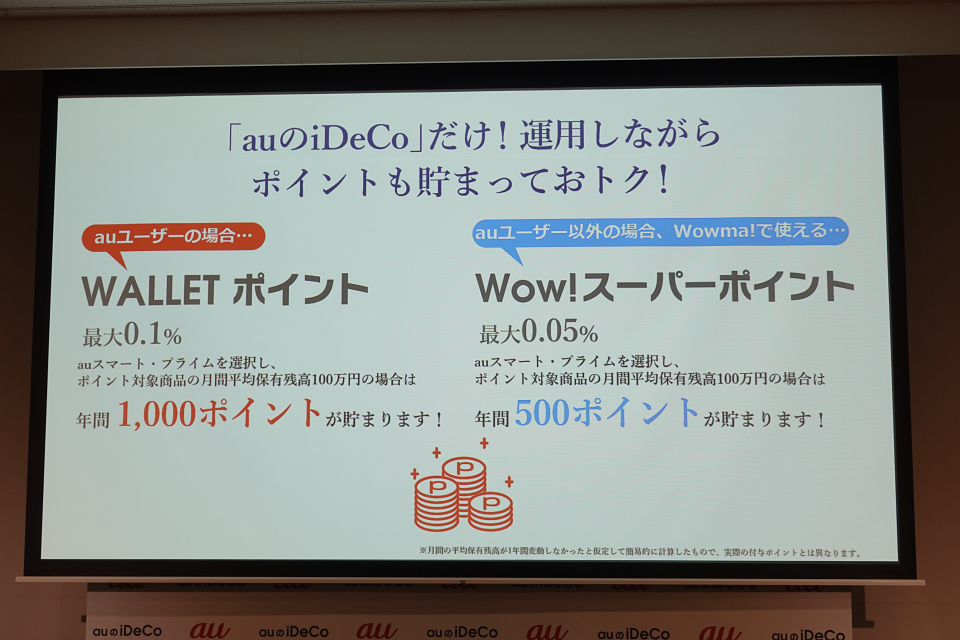

それを裏付けるように、auのiDeCoはauユーザー以外も利用が可能です。auユーザーであればau WALLETポイントが、auユーザー以外であれば通販サイト「Wowma!」で利用できる「Wow! スーパーポイント」が、それぞれ運用実績に応じて付与されるようになっており、ポイントサービスでも自社経済圏への誘導を行っています。

付与されるポイントはau WALLETの方が率が良い

現在のMNO各社は、通信料金の引き下げや長期契約の是正などでその経営戦略の転向と変換を求められる時代に突入しています。仮に通信料金を引き下げたとして、その損益額をどう補填し成長へ繋げていくのかが大きな課題です。

auのiDeCoサービスは長期的なユーザー確保の手段として期待がかかる一方、同社は過去にも「100年メール」を標榜した「au oneメール」がわずか6年で終了した経緯もあり、説明会の質疑応答では本サービスが今後10年単位で存続し続けられるのかに不安の声を上げる記者の姿もありました。

au oneメール以外にも、そもそも10年後や20年後にスマホというモバイルデバイスが存在しているのか、もし次のモバイルデバイスが登場していた場合にそのデバイスで運用は可能なのかなど、長期運用が前提のサービスだけが持つ不安なども少なからずあります。

現在はスマホでのみの運用となっているauのiDeCoですが、今後はPCなどでも管理・運用ができるよう改善していくとのことです。iDeCoという制度自体は非常に有用な個人年金制度であるため、気になる方は一度しっかりと説明を受けてみるのも良いかもしれません。

“スマホファースト”の時代に合わせた将来設計を

■関連リンク

・エスマックス(S-MAX)

・エスマックス(S-MAX) smaxjp on Twitter

・S-MAX – Facebookページ

・運用資産金額に応じてポイントが貯まるスマホ年金サービス「auのiDeCo」提供開始 | 2018年 | KDDI株式会社

コメント