通信キャリアと顧客満足度について考えてみた!

AppleのiPhone 14シリーズやGoogleのPixel 7シリーズなど、話題のスマートフォン(スマホ)の発売ラッシュが一段落した11月、予約してまで買うのは……と思っていた方々も、そろそろ店頭で新型スマホを手に取って買い替えようか考えているところではないでしょうか。

スマホの買い替えと言えば、当然料金プランの見直しも一緒に検討したくなるものです。そして、料金プランの見直しをしたいということは、今の料金プランに少なからず不満を持っているということでもあります。

2021年の「料金プラン戦争」後、多くの人々が通信キャリアを乗り換え、もしくは同キャリアや同ブランド内でプランの見直しを進めたことと思いますが、その後の「通信料金や通信品質への満足度」はどの程度なのでしょうか。

感性の原点からテクノロジーの特異点を俯瞰する連載コラム「Arcaic Singularity」。今回は2022年9月に行われた通信キャリアの顧客満足度およびNPSの調査結果から、人々の望むモバイル通信の在り方を考察します。

通信料金や通信品質の悩みは尽きない

■「料金プラン戦争」後のシェアのおさらい

今回参考としたのは、MMD研究所が公開している「2022年9月MNOのシェア・満足度調査」および「2022年9月MVNOのシェア・満足度調査」となります。

はじめにメイン利用されている通信キャリアの構成について見てみます。

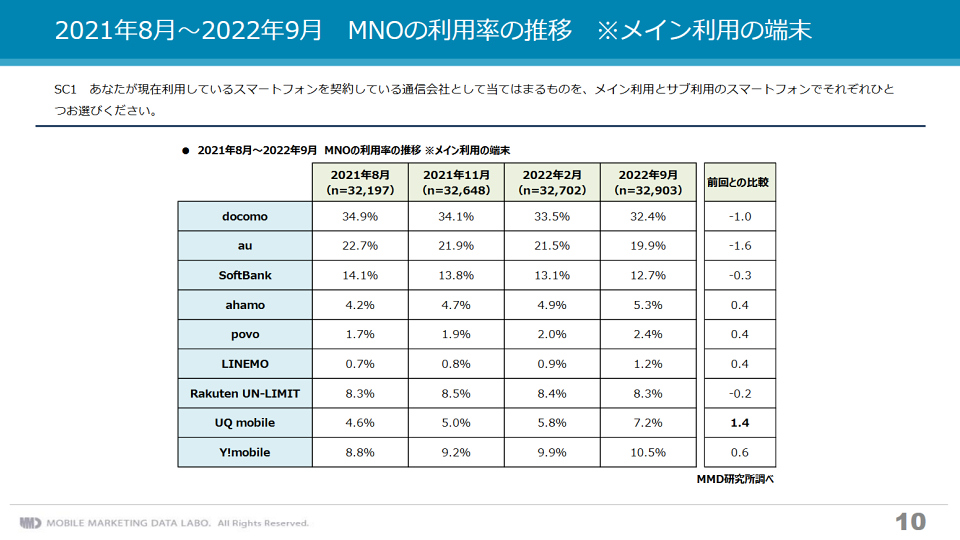

移動体通信事業者(MNO)のブランド別では、docomoが32.4%とトップで、次いでauが19.9%、SoftBankが12.7%となっています。楽天モバイルも8.3%となっており、MNO事業の本格始動から2年半ほどであることを考慮すれば非常に順調な成長と言えます。

ahamo、povo、LINEMOといった各社の低料金ブランドはまだまだ数%と低い水準ですが、その中でもahamoは5.3%と高い伸びを見せています。

全体として高額ブランドから低料金ブランドへの移行が進んでいることが分かる

ahamoのユーザー数の多さは、元々docomoユーザーが多かったことや、NTTドコモが低料金MNOブランドを1つしか持っていないことが大きな要因と思われます。

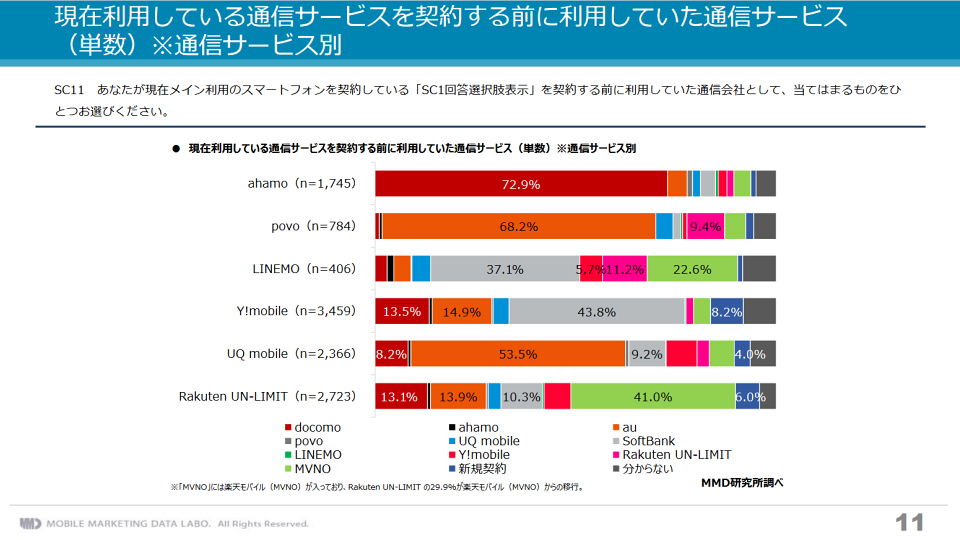

「現在利用している通信サービスを契約する前に利用していた通信サービス」という調査項目を見てみると、docomoからahamoへ移行した人の割合は72.9%と圧倒的です。

同様にauからpovoへの移行は68.2%、auからUQ mobileへの移行は53.5%、SoftBankからLINEMOへの移行は37.1%、SoftBankからY!mobileへの移行は43.8%となっています。

通信キャリアとしてのKDDIやソフトバンクは低料金のMNOブランドをそれぞれ2つ持っているため、ユーザーが分散していることが分かります。

povoやLINEMOといったブランドはオンライン契約専用であり、モバイルリテラシーの低い人や自分で手続きを行うことを嫌う人には契約しづらい印象が先行してしまいます(実際は店舗で契約手続きを行うよりもずっと簡単なのだが)。

そのため、実店舗での契約が行えるUQ mobileやY!mobileといった低料金ブランドに魅力を感じる人も多くいます。前述の調査でUQ mobileの契約者増加率が1.4ポイントと非常に高い数値となったことも、これを裏付けるものでしょう。

楽天モバイルやLINEMOはMVNOユーザーの受け皿としても人気がある

MVNOの調査結果も見てみましょう。

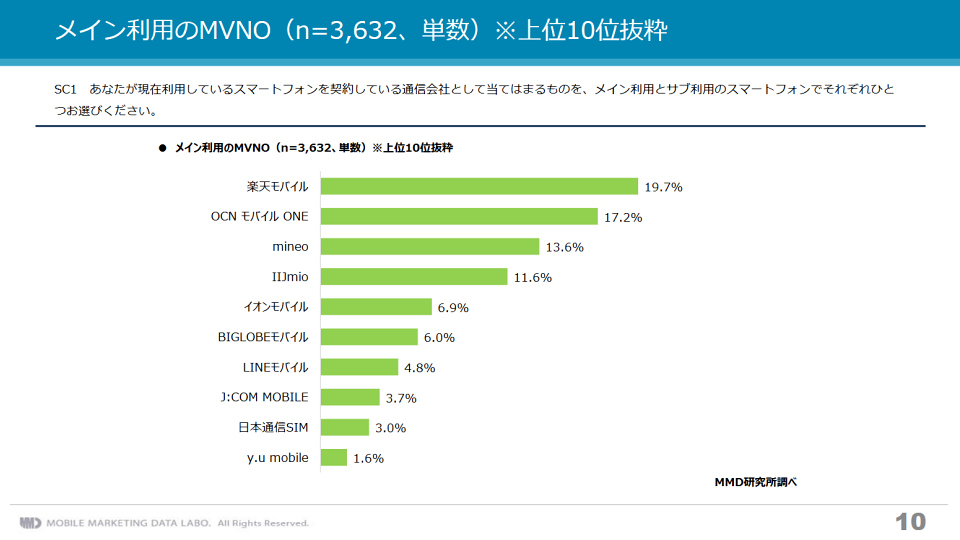

メイン利用のMVNOでは楽天モバイルが19.7%でトップを維持しており、次いでOCNモバイルONEが17.2%、mineoが13.6%、IIJmioが11.6%と続いています。

MVNOは元々料金水準が非常に低かったことや消費者にブームを起こすほどインパクトのある新料金プランや新サービスの発表があったわけではないため、順位はほぼ固定されており動かない印象です。

ただし楽天モバイルはMVNOからMNOへの移行を強く進めており、今年4月をもってMVNOブランドの新規契約受付を停止しているため、今後はユーザー数が減っていくものと思われます。

これからのMVNOはOCNモバイルONE、mineo、IIJmioが牽引していくことになりそうだ

MVNOにとって何より厳しいのは、やはりMNOによる料金プラン戦争の後遺症を未だに回復できていないことです。

2019年まで順調に伸びていたユーザー数は楽天モバイルのMNOブランド登場によって2020年に頭打ちとなり、ahamoやpovoなどが登場した2021年には悪夢のような大激減に見舞われました。

MM総研が2022年6月に発表した「国内MVNO市場調査」によれば、2021年3月にはMVNO全体でユーザー数が275万人も減少したという数字まであります。

そしてその数字は1年半が経った今でもほとんど回復していません。MMD研究所の数字はメイン利用の契約のみを示しているため全体を俯瞰するには正確ではありませんが、他社の調査などを複数評価する限り、その傾向は間違いなく「低迷」を示しています。

楽天モバイルの月額0円廃止によって僅かに契約者数が復活しているようにも見えるが、元の水準には程遠い

楽天モバイルの登場、そして2021年の大戦争。MVNOは常に振り回される立場だ

■料金の低廉化はユーザーの要求ラインを一段引き上げた

それではようやく本題です。顧客満足度やNPS(ネットプロモータースコア=顧客推奨度)について見てみましょう。はじめに顧客満足度です。

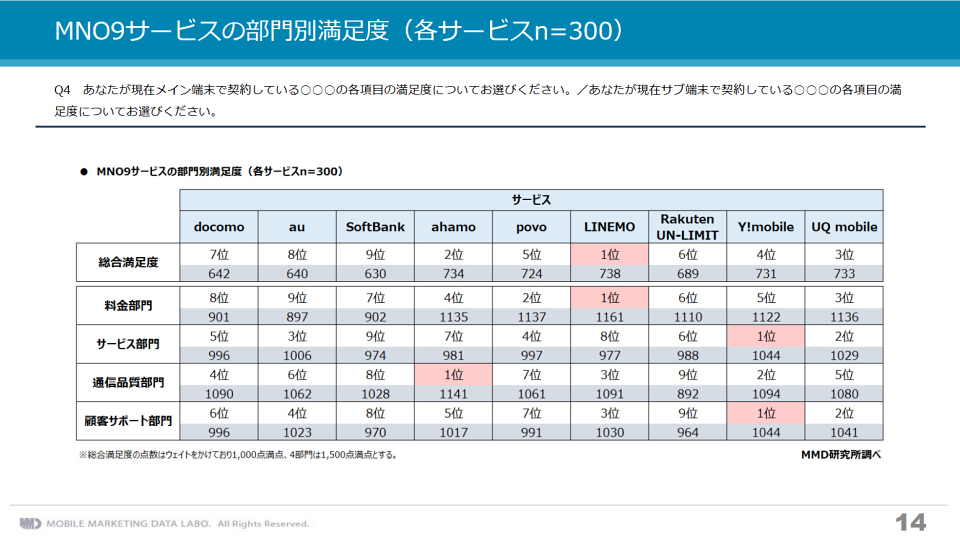

MNOでは、総合的な満足度のトップは738ポイントでLINEMOとなっており、次いで734ポイントのahamo、733ポイントのUQ mobile、731ポイントのY!mobile、724ポイントのpovoとなっています。

調査では順位が付けられているものの、1位のLINEMOから5位のpovoまではほとんど差がないと考えて問題ありません。

例えばLIMENOは料金部門で1位となっていますが通信品質ではahamoが1位、サービス部門や顧客サポート部門ではY!mobileが1位です。

それぞれに得意分野があり、料金プランごとの特徴がある証拠です。LINEMOはカウントフリーサービスが大きな武器であり、ahamoは通信品質が武器であり、Y!mobileは実店舗でのサポート力が武器ということです。

一方で、Rakuten UN-LIMIT、docomo、au、SoftBankの各ブランドの評価の低さが際立ちます。Rakuten UN-LIMITは通信品質やサポートへの不満が高く、docomoとauは料金への不満が非常に高い傾向です。SoftBankに至っては料金から通信品質、サポート体制まですべてに不満が高い傾向にあり、強みが見えない八方塞がりにも見えます。

低料金ブランドの登場によってユーザーの料金や通信品質への要求ラインが高まり、2020年以前まで当たり前とされてきた水準ではもはや誰も満足しないことが如実に現れています。

十分すぎるほど格安と思えるahamoでさえ、料金部門では4位なのです。人々の環境への慣れや欲張りにも思える要求の高さを改めて思い知らされます。

料金部門で月額0円スタートのpovoが1位ではないのが意外だが、LINEMOの「LINEギガフリー」がそれだけ強みを持っているということだろう

■特色と強みを持つブランドが選ばれ続けるMVNO

MVNOの顧客満足度も見てみましょう。

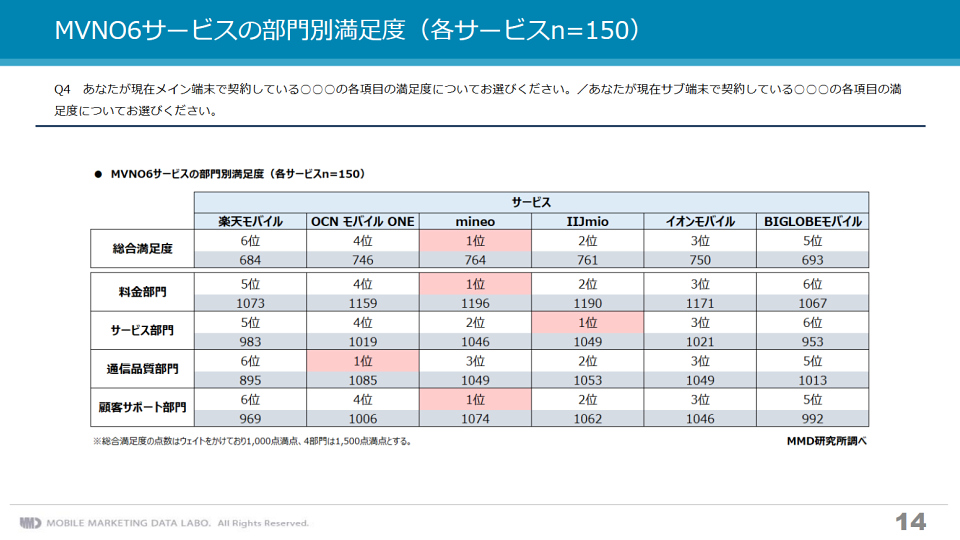

総合満足度では764ポイントでmineoがトップ、次いで761ポイントのIIJmio、750ポイントのイオンモバイル、746ポイントのOCNモバイルONEと続きます。

こちらはサンプル数が少なく評価が難しいところですが、mineoが料金部門および顧客サポート部門で1位のほか、サービス部門でも2位、通信品質でも3位と非常に高評価である点は見逃せません。

また、IIJmioがすべての部門で2位以上という安定した評価である点も、ユーザー数の裏付けとして重要になるでしょう。

mineoはサービス開始当初からユーザーコミュニティを何よりも重視する戦略を一貫して続けており、「FUN with FANS!」をブランドステートメントとしてユーザーから高い信頼を獲得しています。

この点は後述するNPSの高さにもしっかりと現れており、mineoの戦略がMVNOの中でも大成功と言って良いほどの成功を収めていることを示しています。

「ファンとともに通信の未来を考え創っていく」それがmineoの理念であり一貫した戦略である

mineoは定期的にユーザーとの交流会「mineoファンの集い」を開催してきた(画像は2019年6月開催のもの。現在はコロナ禍によりオンラインイベントに移行)

IIJmioの場合、他MVNOとは一線を画す「フルMVNO」戦略によって高い信頼を獲得していると言えます。

MVNOと一言で言っても、ネットワーク管理のほぼすべてをMNOに任せてブランドのみを販売する形態(ブランドリセラー)や、コアネットワークをMNOに依存する形態(ライトMVNO)など事業形態は細かく分類されます。

その中でも、一般的にはMNOが行っている認証システムやコアネットワークの管理・運営まで行う事業形態をフルMVNOと呼びます。

IIJmioは日本国内で初めてフルMVNOを実現した事業者であり、自社でSIMの発行まで行えます。フルMVNOによる安定した通信品質と高いサポート力は大きな強みです。満足度においてすべてが高水準に保たれている背景には、そういった事業者としての「地力」や「技術力」が評価されているのです。

MVNOもまた、強みを明確に打ち出せた事業者が勝ち残っている印象だ

■人に勧めたくなるブランド、クセのあるブランド

これらのデータを見た上で、NPSを調べてみます。

NPSとは、ざっくりと言えば「自分がその商品やサービスを他人にどれだけ薦めたいか」という数値です。

「とても良いサービスだから友人に勧めたい」と思うこともあれば、「自分では満足しているけど他人にはちょっと勧めづらい」と思う製品などもあるでしょう。そういったものを数値化したものがNPSです。そのため、日本語では顧客推奨度などと表現されます。

それ故に、NPSでは数値そのものよりも「人に勧めたい率」と「人に勧めたくない率」の相対値が重要になります。どんなに推奨者の数が多くても、同数やそれ以上に批判者の数が多ければ、その製品やサービスは「人を選ぶクセの強いものである」という評価になります。

データは読み取り方と扱い方が重要だ

この点を踏まえてMNOのNPSを見てみると、非常に興味深い「答え」が見えてきます。

例えば満足度でトップとなっていたLINEMOや通信品質でトップとなっていたahamoなどは、推奨者から批判者を差し引いたポイントが-8.7ポイント(LINEMO)や-6.3ポイント(ahamo)となっており、比較的人にも勧めやすいブランドであることが分かります。

一方で、サービス部門と顧客サポート部門の2部門で1位を獲得していたY!mobileは、推奨者から批判者を引いた数値が-23.0ポイントと非常に大きなマイナスとなっています。

つまり、ユーザーはそれなりに高い満足を得ているものの、それを人に勧められるかと問われた時に、「いやーそれはちょっと……」と躊躇してしまうようなクセのあるブランドであると認知されているということです。

この「クセのあるブランド」と認知されている可能性があるのは、ソフトバンクの3ブランドと高額ブランドであるdocomoおよびau、そして低料金を最大の武器としているRakuten UN-LIMITです。

とくにRakuten UN-LIMITは低料金プランの第一人者的立ち位置にもかかわらず批判者が57.7%と多く、まだまだ通信品質や顧客サポートの面で不安が大きいことが分かります。

実態はともかく、「分かっている人だけが覚悟を持って使うブランド」といったイメージが未だに残っているように思われます。

ユーザーの目は厳しい。自分が満足しているかどうかと他人に勧めたいかどうかは、まったく別であることを思い知らされる

■「信者」を作るmineo、絶対的な安定感のIIJmio

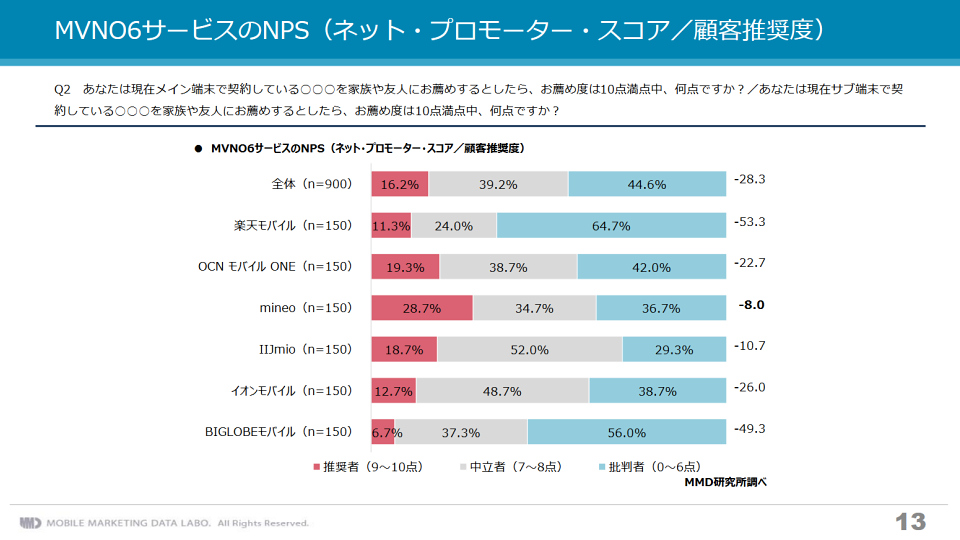

MVNOはどうでしょうか。

やはり楽天モバイルの批判者が非常に多く、前述の満足度評価の順位から顧客サポートなどで大きな不満があることが見て取れます。

また、満足度で比較的高順位に着けていたイオンモバイルなども、NPSでは批判者が多く-26ポイントと「自分は満足しているが他人には勧めづらいMVNO」として認識されている傾向が見えます。

面白いのはmineoとIIJmioの数値です。

特筆すべきはmineoの推奨者の数の多さで、28.7%という数値はMNO・MVNOすべての中でもトップです。そして批判者もかなり少なく、総合では-8.0ポイントとMVNOでトップの数値です。

IIJmioの場合、批判者が29.3%と圧倒的に少ない点が素晴らしい一方で、推奨者も18.7%と控えめで、トータルでは-10.7ポイントに留まっています。

もはやユーザーを「信者」と呼ぶに相応しいほど圧倒的な支持を得るmineoと、「良くも悪くも常に安定した通信ができる」という徹底した安心感を武器としたIIJmioという、面白い対比が見られます。

「mineoユーザーは口コミ契約率が高い」と昔から言われるが、それを裏付ける数値となった

■安さばかりではなく、信頼と安心のための切磋琢磨を

顧客満足度やNPSを見るだけでも、それぞれのブランドやサービスが持つ強みや弱点を垣間見ているようで、実に面白く興味が尽きません。

どの通信ブランドが自分に合っているのか、人に勧めるならどの通信ブランドが良いのか。通信業界に通信ブランドのソムリエ資格を創っても良いのではないかと思うほどに、各社のブランドとサービスのバリエーションは豊富です。

みなさんはこれらの数値を見て、また筆者の考察を読んで、どのような印象や感想を持ったでしょうか。もしかしたら「いや、それは違うんじゃないか」と別の解釈をする人もいるでしょう。

通信各社もこういった調査データを常に参考にして経営戦略や計画を立てています。これらの印象やサービス内容が1年後も同じである保証など一切ありません。

ユーザーとの接点をどう創り、どのように信頼を勝ち取っていくのか。通信キャリアに課せられた永遠の課題である

もしかしたら、1年後にはmineoの絶対的な信頼が揺らいでいる可能性や、ソフトバンクが3ブランドのイメージ改善のために尽力し評価を大きく上げている可能性すら十分にあります。

そういった企業努力と企業間の切磋琢磨こそ、通信業界に必要な部分ではないかと筆者はいつも感じているのです。

通信料金にばかりフォーカスしてきた2021年以降の通信業界は、そろそろ通信料金以外にも目を向けるべき時期が来ているように思います。

誰もが笑顔でモバイル通信を使える未来を目指して

■関連リンク

・エスマックス(S-MAX)

・エスマックス(S-MAX) smaxjp on Twitter

・S-MAX – Facebookページ

・連載「秋吉 健のArcaic Singularity」記事一覧 – S-MAX

コメント

おっさんが1人で喋って誰にも相手にされてない

寂しいのう