ヤフーとLINEの経営統合の行方について考えてみた!

既報通り、今月13日の夜にIT・通信業界をざわつかせるニュースが飛び込んできました。ポータルサイト「Yahoo! JAPAN」などを運営するヤフーと、コミュニケーションサービス「LINE」などを運営するLINEが経営統合するというものです。

ヤフーもLINEも現在の日本のIT・通信業界における雄であり、業界を牽引するリーディングカンパニーと言っても過言ではありません。いずれもポータルサイトやコミュニケーションサービスの基軸事業のみならず、通販から金融、ポイント経済圏の運営まで、広く人々の生活に浸透した事業を行っています。

このニュースは瞬く間に日本中に広がりましたが、両社とも「決定された事実はない」として一部の報道内容を否定しました。しかし、同様に両社ともに経営統合も含めたさまざまな事業提携や協力関係については「検討しているのは事実」として否定しませんでした。

噂が事実として実現された場合、日本のIT・通信業界や私たちの生活にはどのような影響を与えるのでしょうか。また実現の可能性はどの程度あるのでしょうか。感性の原点からテクノロジーの特異点を俯瞰する連載コラム「Arcaic Singularity」。今回はヤフーとLINEの経営統合の可能性とその影響について考えます。

両社の経営統合は単なる噂話なのか、それとも起こり得る未来なのか

■巨大企業同士の統合騒動

今回の報道が業界関係者の動揺やさまざまな憶測を呼んでいる理由の1つに、両社ともに企業規模と影響力が莫大である点が挙げられます。

ヤフーは日本国内のEC市場において年間2兆円を超える流通総額を有しており、楽天に続く第2位です。一方、LINEはコミュニケーションサービスを軸にしたSNS市場において8000万人超のユーザーを誇り、日本のSNS利用者数では約4500万人のTwitterや約3300万人のInstagram、約2600万人のFacebookなどを大きく引き離しています。

またポイント経済圏においてもヤフーが導入している「Tポイント」では約7000万人、LINEが導入する「LINEポイント」では約4000万人の会員数がおり、コード決済などのスマートフォン(スマホ)決済サービスの市場においてもヤフーやソフトバンク、ソフトバンクグループが共同出資している「PayPay」は約1900万人、LINE傘下の「LINE Pay」は約3700万人と、業界の1~2位となる会員数を集めています。

いずれの事業やサービスも利用者が重複している場合があるので単純な合算はできませんが、仮に経営統合が行われた場合には各市場において他社を圧倒する影響力と「一人勝ち」の様相に発展するほどの規模となる可能性があるのです。

SNSの強さを背景にしたLINE Payと宣伝力・資金力で強みのあるPayPayが提携や統合をした場合、その規模と影響力は圧倒的だろう

■噂の影に楽天あり

そもそも、この経営統合の噂は今に始まった話ではありません。当時、資本構成上でLINEの完全子会社であった「LINEモバイル」(仮想移動体通信事業者(MVNO)サービス「LINE MOBILE」を運営)がソフトバンク傘下(LINEとソフトバンクの合併子企業)となったのは2018年3月。そして今年10月には旧ヤフーが新体制によるソフトバンクグループ傘下の「Zホールディングス」へと社名変更し、その連結子会社として新ヤフー株式会社が再編されました。

企業経営に精通していない人にとっては理解が追いつかなくなるような目まぐるしい展開ですが、LINEモバイルやヤフーがソフトバンクグループ傘下となった今、そこに関連する企業がさらなる競争力を得るために合併や経営統合の道を模索していたとしても何も不思議ではなかったのです。

ましてや、競争力の落ちた企業や業界的な牽引力の薄まった数々の企業を買収しては、見事に復活させてきたソフトバンクグループの傘下ともなればなおさらでしょう。

ヤフーの子会社化もかなり以前から予想されていた流れだった

ただし、ヤフーやLINEに企業体力と競争力がなくなったのではありません。むしろ現在の高いシェアを盤石とし、次なる「戦争」への準備を整えるという一面を強く感じます。その理由は楽天の移動体通信事業者(MNO)サービス参入です。

楽天はMNO事業のスタートダッシュこそ低調子ですが、今後確実にMNO業界の台風の目となる存在です。かつてソフトバンクが低廉な価格や料金とiPhoneでNTTドコモやau(KDDI)へ勝負を仕掛けてきたように、楽天は間違いなくMNOの既存3社のシェアを、言葉通り「競争」によって奪いに来ます。

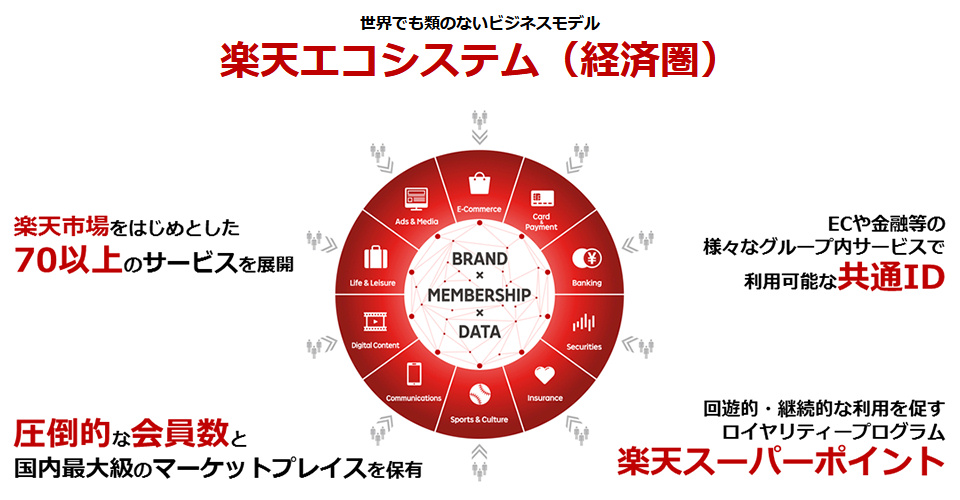

楽天にはその戦力となる経済圏(エコシステム)がすでに存在しています。EC事業、金融サービス、ポイント事業、海外取引など、ありとあらゆるオンラインサービスを展開し、MNO事業はそれらのサービスが形作る経済圏を、効率よく動かすための「動力」として位置付けているのです。

楽天が強気で喧伝するエコシステムは伊達ではない

そういった業界事情の中で、ヤフーとLINEにも危機が迫っています。ヤフーはEC事業において楽天の後塵を拝しており、このまま楽天のMNO事業が軌道に乗った場合、さらに大きく引き離される可能性があります。

LINEはSNS事業こそ他社の追随を許さないシェアを誇っていますが、それ以外の事業が芳しくありません。10月30日に発表した2019年1~9月期決算では最終損益で339億円の赤字を計上し、前年同期の60億円赤字からさらに経営状態が下向きとなっています。

同社は赤字拡大の理由をスマホ決済サービスのLINE Payなどの戦略事業に関する先行投資によるものとしていますが、これらの先行投資分を早期に回収して黒字化するためにも、より大きな企業体力が必要であると判断された可能性は大きいのではないでしょうか。

■「スクラム」の強固さを競い合う時代へ

通信業界を片隅から覗いている筆者にとって気になるのは、両社の経営統合が実現した場合、それは通信業界の競争激化を促すのか、それとも寡占化が進むのかという点です。

結論から言えば、競争は「寡占化しつつも激化していく」ものと考えられます。ただし、その発端はソフトバンク傘下のヤフーやLINEからではなく、やはり楽天が中心となるでしょう。

楽天のMNO参入にMNOの既存3社は表面上冷静なコメントを残していますが、内心穏やかではないのは察するところです。ソフトバンクのみならず、NTTドコモやKDDIが自社経済圏の拡大や地盤固めを急ぐ背景には、総務省指導による通信料金の低廉化や端末販売の分離に伴う通信事業収益の低下がありますが、それだけではないはずです。

これまで3社で拮抗していたMNOの枠組みへ、楽天という新たな脅威が食い込んでくるのです。しかも相手は独自経済圏の猛者。楽天が強みとする各事業へ対抗できる力を持たなくてはなりません。どこか1つの事業でもシェア争いに負けて小さな穴を開けられるようなことになれば、それが蟻の一穴となりグループ全体を揺るがす大問題となりかねないからです。

楽天はMVNOで天下を取った。MNOでも天下を取りに来ることは間違いない

企業買収や経営統合が「弱肉強食」という言葉で表現されていたのは、もはや昔の話です。各社が経済圏の確保と拡大に邁進する現代において、経営統合などが意味するところは「一致団結」です。

強みを持つ企業が、別の強みを持つ企業と連携を取ることで穴を塞ぎ、シナジー(経済圏による相乗効果)によってじわじわと相手を追い詰め押し込めていく。それはまるでラグビーのスクラムのようなものです。

現代の日本のIT・通信業界は、まさに「どれだけ強固なスクラムを組めるか」の戦いになりつつあります。すでにソフトバンクグループ傘下であるヤフーはそのスクラムに入りました。LINEはどうでしょうか。LINEモバイルとともにソフトバンクグループの強力な助っ人となる可能性は、十分にあるように思われます。

■関連リンク

・エスマックス(S-MAX)

・エスマックス(S-MAX) smaxjp on Twitter

・S-MAX – Facebookページ

・連載「秋吉 健のArcaic Singularity」記事一覧 – S-MAX

コメント

期待感は今やソフトバンクヤフーlineの共同体より

MNO入りの楽天の方がしてしまいますね。

前者は何か新しい事業をやりたくて繋がったというより

寡占された市場を守りたくて繋がったという印象です。