厳しいMVNOの現状と今後について考えてみた!

いよいよ寒さが身に沁みる季節となり、コロナ禍が落ち着くとともに師走の忙しさも久々に実感している今日この頃ですが、2021年は通信業界にとっては1年中寒風が吹き付けていたような年でもありました。

特に厳しかったのは仮想移動体通信事業者(MVNO)による「格安SIM」界隈です。ちょうど1年前にNTTドコモがオンライン契約専用の低料金プラン(サービス)「ahamo」を発表したことから激化した通信業界の料金競争ですが、実際に低料金プランを導入したNTTドコモやKDDIなどの移動体通信事業者(MNO)のみならず、MVNO各社にも大きな影響を与えました。

もともと低料金を売りとしていたMVNOはさらなる低料金化や同じ料金帯でもより大容量のデータ通信が可能なプランへと変更を迫られ、生き残りを賭けてリスクの大きな戦略を取らざるを得なくなりました。その戦略は一定の効果とユーザーへの恩恵を上げたものの、MVNO業界全体で見れば大惨敗と言わざるえ終えない結果となっています。

MVNOにとっての2021年はどのようなものだったのでしょうか。そしてこれからのMVNOはどうなっていくのでしょうか。感性の原点からテクノロジーの特異点を俯瞰する連載コラム「Arcaic Singularity」。今回はMVNOの1年を振り返りつつ、その未来について考察します。

市場競争の波がMVNOに容赦なく襲いかかる

■築き上げてきたものがたった1年で瓦解した

毎年、その年を象徴する「今年の漢字」が発表されたりしていますが、忌憚なく2021年のMVNO業界を一言で表すなら「悲惨」といっても過言ではないでしょう。

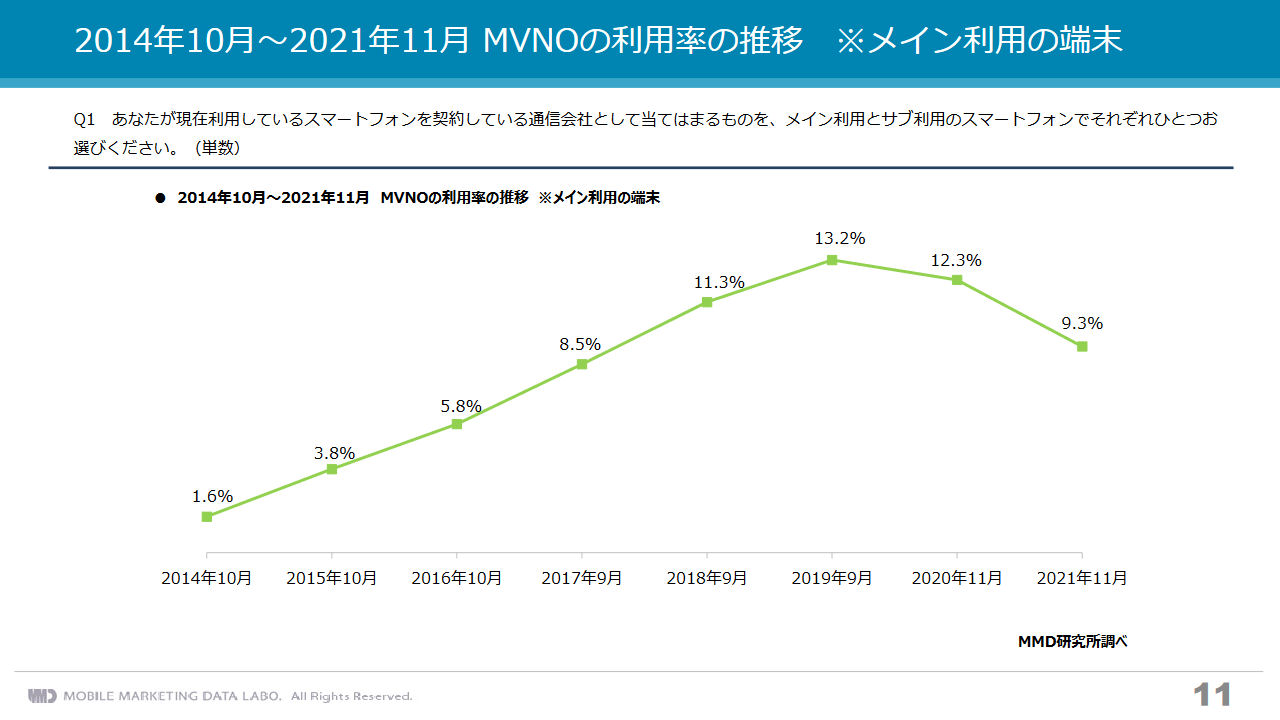

MMD研究所が12月10日に公開した「2021年12月通信サービスの利用動向調査」によると、2021年11月時点でのMVNOの利用者割合(シェア)はメイン利用では9.3%、サブ利用では15.3%となっています。

メイン利用に限定して言えば、MVNOブームで盛り上がっていた2017年頃の水準に近く、昨年が12.3%であったことから、わずか1年で3.0%も数字を落としたことになります。またメイン利用者のピークは2019年の13.2%であるため、2年連続でメイン利用者が減少しており、その流れが加速していることが分かります。

非常に順調な右肩上がりの成長だったが、2020年から大ブレーキが掛かってしまった

「たかが3~4%の下がり幅じゃないか」と考える人もいらっしゃるかと思います。しかしながら、もともと50%や60%といったシェアがある中での3%の下落ではなく、10%前後しかなかった中での3%です。その数字が意味するところは重大です。

また今回のアンケート調査だけでは見えてこない、さらに深刻なデータがあります。

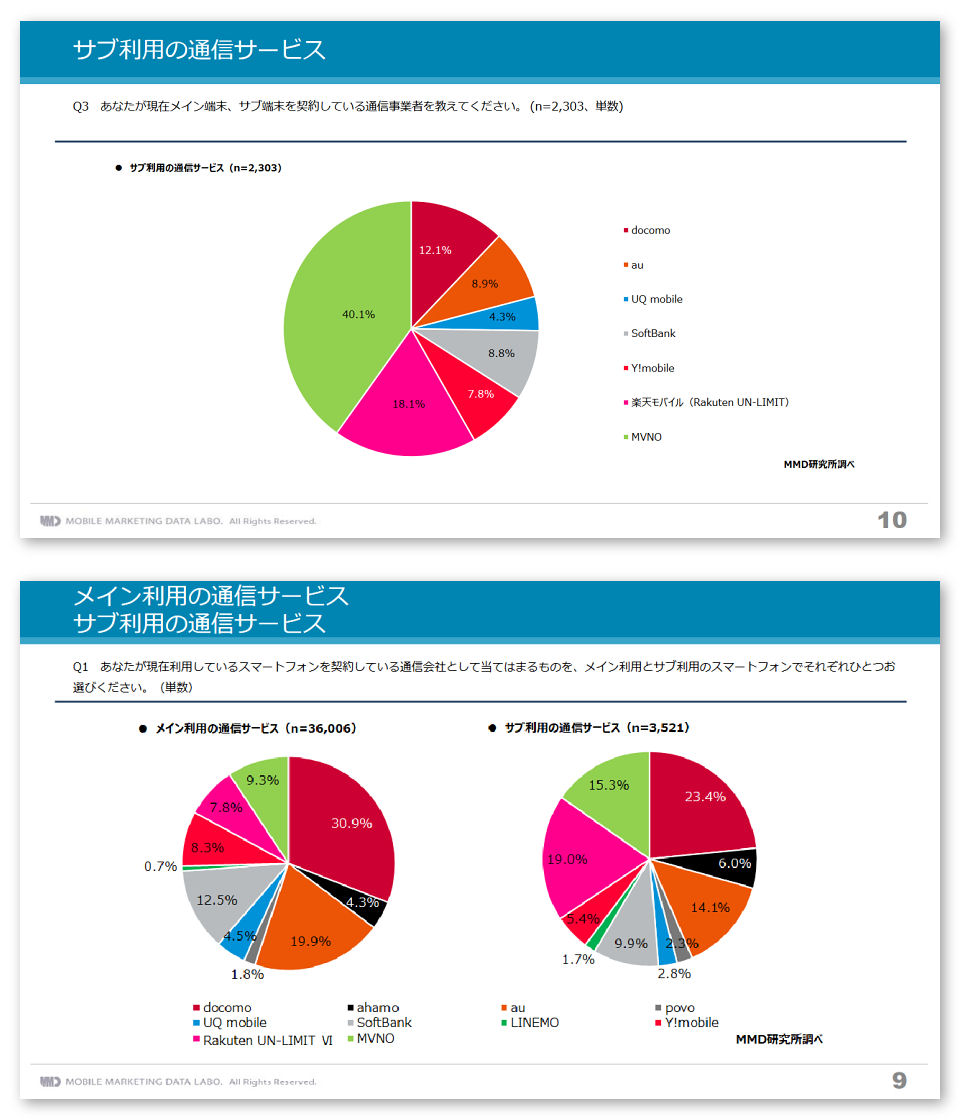

同じくMMD研究所が約1年前の2020年11月に公開した「2020年11月通信サービスの利用動向調査」の調査データを見てみると、サブ利用の割合が40.1%となっています。

ここで2021年の調査データを見てみると、サブ利用は15.3%です。つまり、たった1年で約25%もの人が離脱しているのです。

上が2020年、下が2021年のデータ。サブ利用の割合が大きく下がっている

状況としては、MVNOをサブ端末用(サブ回線)として利用していた層が、一斉にMNO各社の低料金ブランドに流れた形です。

それだけではありません。MNO各社が低料金ブランド以外の料金もまとめて見直し、データ利用量の少ないユーザー向けのプランを充実させるなどの施策に注力した結果、NTTドコモ本体やau本体といった、MNOのメインブランドも割合が大きく伸びているのです。

つまり、2021年のMVNOは“完全敗北状態”だったのです。

コロナ禍による景気の低迷に加えて料金競争での大惨敗。もはや焼け野原を超えて大寒波である

MVNOがユーザーから見放され、今後も期待されていない状況は他のデータからも見て取れます。

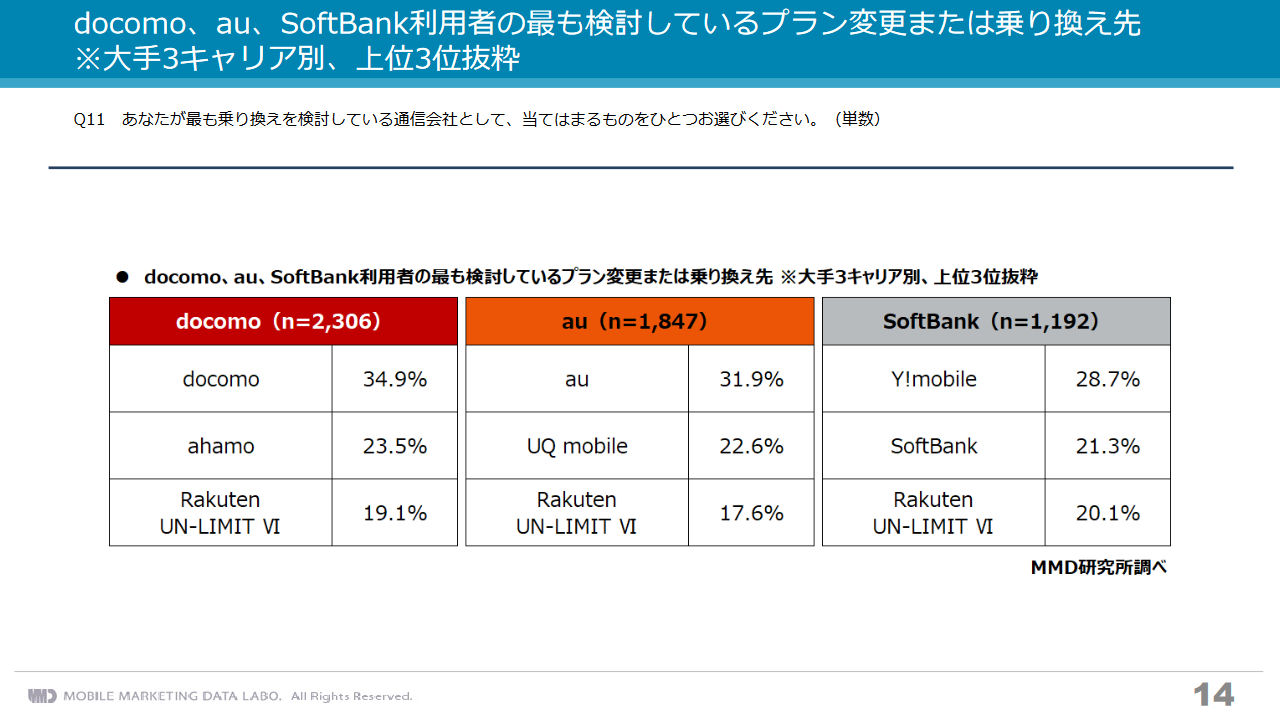

「docomo、au、SoftBank利用者の最も検討しているプラン変更または乗り換え先」の項目を見ると、いずれも同通信キャリア内でのプラン変更か、もしくは低料金ブランドへの切り替え、または第4のMNOとしての選択肢である楽天モバイルへの乗り換えで上位が埋められています。

そこに系列ブランド以外のMVNOの名前はありません。

たった1年でこれほどの大変動と大惨事を引き起こすとは、業界関係者や政府関係者も予想していなかったのかもしれません。

当時の総務省および菅内閣(ひいては菅氏が官房長官時代より)は消費者の流動化を狙って強引な低料金化を推し進めてきましたが、このような惨憺たる状況を引き起こしてでも料金を引き下げることを是としていたのでしょうか。

大手系列のMVNO以外は見向きもされなくなってしまった

■バランスを欠いた市場介入が引き起こした悪夢

客観的に見れば、MVNOにほとんど勝機がなかったことは間違いありません。

限られた帯域をユーザーで分け合うようにして利用しているMVNOに高品質な通信を望むには限界がある中、出せる手札と言いえばさらなる低料金化くらいなものです。

しかしながら、消費者にインパクトを与えられる料金設定にも限界があります。

例えば、MNOが月額5,000円や6,000円といった料金設定をしている中で月額1,980円という数字を出せていた時代は大きな魅力として受け止められましたが、MNOが高品質な回線のまま月額2,980円といった数字を出し、さらにMNO各社のサブブランドや系列のMVNOが月額1,980円などでそこそこの通信品質を保ちつつ低料金化してきた今、他MVNOがデータ通信量を増やして月額1,000円や1,500円といった数字を出してきてもインパクトやメリットを感じにくくなってしまったのです。

ましてや、楽天モバイルの「Rakuten UN-LIMIT IV」やKDDIの「povo2.0」のように、月額基本料0円から始められるプランを並べられては手の打ちようがありません。まさに四面楚歌です。

総務省の強引な手法がMNOを焚き付け、その煽りをMVNOが受けるかたちになってしまった

確かに通信料金は下がりました。それ自体は消費者として素直に歓迎して良いことです。そしてまた各社が用意する低料金ブランドも積極的に使うべきです。

しかしながら、問題は総務省にあります。MNOへの強引な低料金化を推し進めたにも関わらず、MVNOへの回線の卸価格などの引き下げ策は酷く緩慢です。まったくしていないわけではありませんが、市場の流動性についていけていません。

筆者としては、MVNOへの回線卸価格についても強引な手法を取れないのであれば、MNOの料金プランおよび料金施策への介入はあそこまですべきではなかったと考えます。

要はバランスです。一方だけに有利な条件をつければ、一方が窮地に追い込まれることは確実だからです。

強い企業が生き残る。確かに市場原理ではあるのだが、それを政府主導で強引に動かしたことに問題がある

もうすぐ2022年になりますが、来年はMVNOにとって正念場となりそうです。大規模な経営統合や廃業すら考えられます。

今後MVNOが生き残るには通信量の少ないIoT機器向けや通話需要に特化した法人契約をどれだけ獲得できるのかに掛かっていますが、これまでに実績を積んでこなかった企業には、個人向けよりも厳しい市場であることは間違いありません。

回線卸価格の早急且つ大幅な見直しや緩和は急務です。もはや待ったなしの状況と言っても過言ではありません。通信品質でユーザーの不満が出ないレベルまで改善されるなら、MVNOの現在の料金設定でも十分に魅力を回復するだけのポテンシャルを持っています。

そもそも論として、インフラ維持や技術開発への継続投資を無視したような料金引き下げ議論からして問題が多数存在しますが、その議論をこの際一旦保留とし、飽くまでも通信料金の値下げありきで議論を進めるのであれば、MNOによる回線卸価格のさらなる大幅な引き下げも断行しなければバランスが取れません。

モバイル通信業界を開かれた市場として維持し、再び硬直化した市場に戻さないためにも、MVNOという選択肢を絶やしてはならないと考えます。

通信料金の値下げには賛成だが、バランスを欠いた値下げであってはならない

■関連リンク

・エスマックス(S-MAX)

・エスマックス(S-MAX) smaxjp on Twitter

・S-MAX – Facebookページ

・連載「秋吉 健のArcaic Singularity」記事一覧 – S-MAX

コメント