通信会社の「脱・通信」について考えてみた!

既報通り、NTTドコモは2月5日に「2020年度 第3四半期決算」の説明会を開催し、データ通信容量20GBで月額税抜2,980円(税込3,278円)の新料金プラン「[[ahamo]]」を3月26日(金)より提供開始すると発表しました。

昨年12月から今年1月にかけて、移動体通信事業者(MNO)および仮想移動体通信事業者(MVNO)の各社から低廉な料金プランの発表が相次ぎました。前回のコラムでも通信料金戦争の幕開けとして解説を行いましたが、この大戦争が意味するところは、単なる消費者への福音や通信事業者の疲弊だけではありません。

特にMNOで顕著なのが「通信離れ」です。通信会社が通信事業に見切りをつける。そのような、一見すると危うい雰囲気すらある時代へと突入したのです。感性の原点からテクノロジーの特異点を俯瞰する連載コラム「Arcaic Singularity」。今回は通信会社による「脱・通信」の流れについて解説します。

現在の通信会社にとって通信事業とは一体何だろうか

■通信が「儲からない事業」になった

通信自由化によって数多くの新規参入があった時代。そしてソフトバンクによるボーダフォン買収。いずれにも共通していたのは「通信は儲かる」という大前提でした。企業はそこに「金のなる木」を見出し、一攫千金を狙って次々と参入し、競争と合併、提携と吸収を繰り返してきたのです。

例えば、ソフトバンクはボーダフォン買収に際し、1.1兆円を超える借入(レバレッジド・バイアウト)を行いました。一企業の買収額としては歴史に名を残すレベルであり、文字通り桁違いの借金を行ったわけですが、それだけのリスクを負ってでも魅力ある市場がモバイル通信市場(MNO市場)でした。

通信事業が儲かると踏んだから昨年は楽天モバイルが参入したじゃないか、と思われるかもしれません。しかし、ソフトバンク(当時のソフトバンクモバイル)の参入と楽天モバイルの参入には決定的な違いがあります。それは「通信事業そのものでの収益を主体としているか否か」です。

ソフトバンクのMNO参入当時、孫社長は「この通信業界で一番になりたい」と連呼し、ひたすらに通信事業の収益力強化と業績改善に努めた

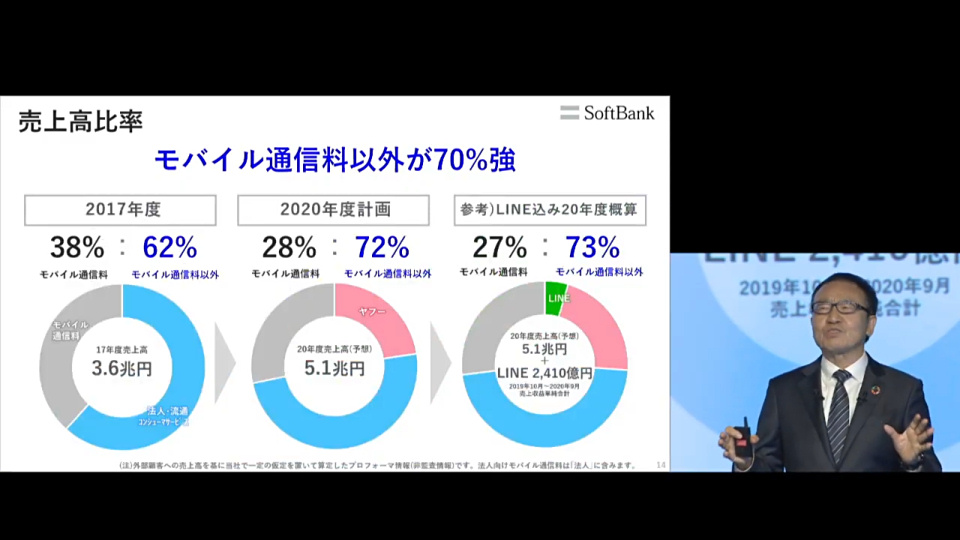

2月4日に行われたソフトバンクの「2021年3月期 第3四半期 決算説明会」では、業績に対する通信事業の割合の減少を説明した上で、その他事業の好調さと通信事業に頼らない収益構造の構築を説明しました。

これは今回の決算説明会に始まった話ではなく、前回(第2四半期)の決算説明会を含めて繰り返されていたものです。通信料金の値下げが業績に与える悪影響を株主や投資家が悲観しないよう、その他事業への収益力の分散と強化を強調したのです。

通信事業に頼らない収益構造だから多少収益力が下がっても値下げによって顧客満足度が上がりその他事業で回収できれば問題はない、というスタンスだ

これはソフトバンクに限った話ではありません。NTTドコモもKDDIも同じです。いずれの企業も決算説明会では通信事業における値下げの影響への不安を払拭するため、さまざまな資料を提示してその他事業の強化や好調さをアピールしています。

つまり、端的に言ってしまえば「通信事業は儲からなくなった」のです。

もちろん、儲からなくなったと言っても過去と比較した場合の話です。総務省が大手MNOに対して「利益率が高すぎる」と問題視するほど、これまでMNO各社は通信料金で莫大な利益を上げてきました。

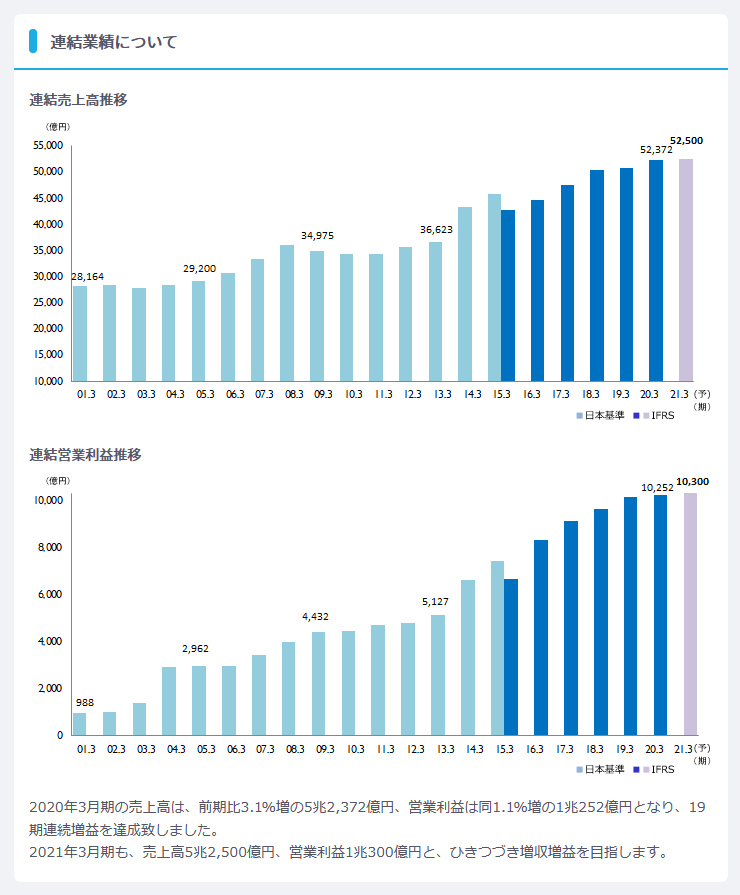

売上高で5兆円、営業利益で1兆円。そんな言葉が当たり前のように飛び交うのが大手MNOの世界です。

KDDIの連結売上高は20年で約2倍弱だが、連結営業利益は10倍強。現在の利益率が高すぎると言われても致し方ない

富める者を忌み、妬み僻むだけのルサンチマンに迎合する気は毛頭ありません。また各社が通信インフラに投じる莫大な金額もまた兆円単位であることを知っているからこそ苦言も述べません。

しかしながら、その利益率の高さと超巨大企業化による寡占事業領域の拡大を嫌う流れが、政府にも国民にもくすぶり続けていたこともまた間違いないでしょう。

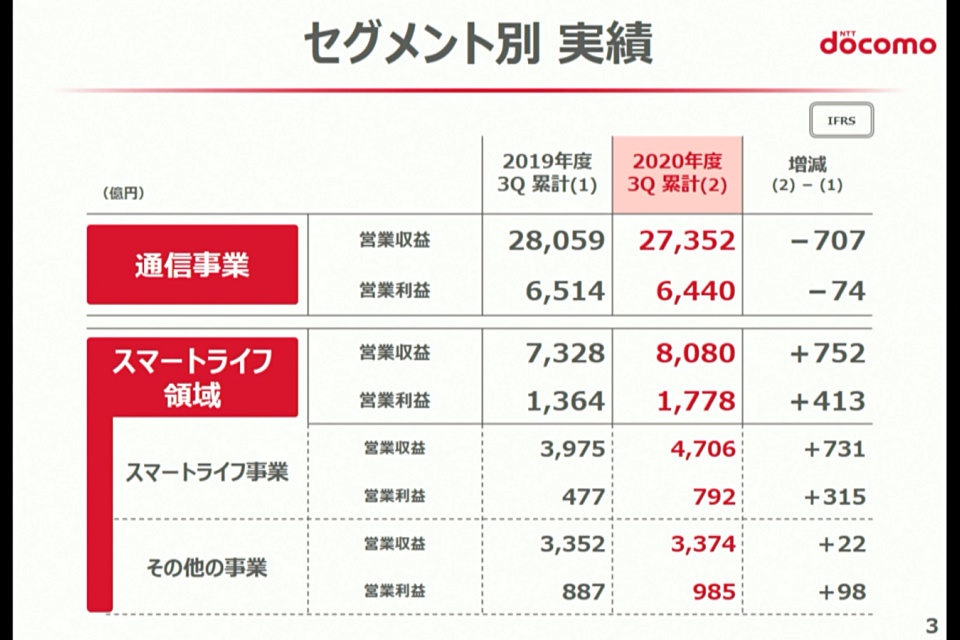

NTTドコモはNTTの子会社として再出発を切り、移動体通信事業のみに頼らない事業基盤の強化とソリューション事業を中心としたグローバル展開に注力する

■非通信事業をめぐる光と闇

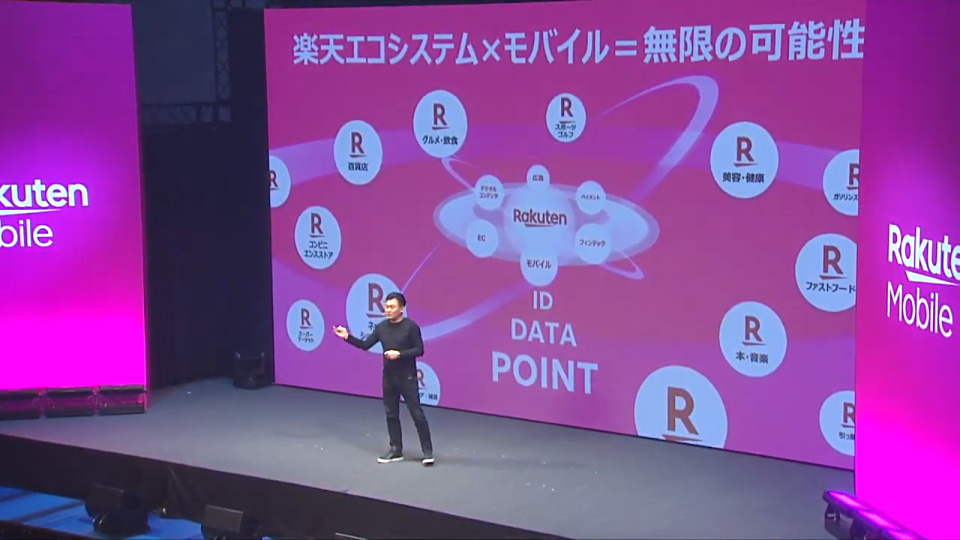

そして登場するのが「風雲児」たる楽天モバイルです。

楽天モバイルは初めから通信事業を収益力の核として据えていません。そして恐らく今後も据えることはないと考えられます。楽天モバイルにとって最大の強みは多種多様な事業展開であり、自社経済圏を活用した他業種連携にあります。

「楽天エコシステム」と自ら呼称する自社経済圏への自信は強く、「(MNO)他社はようやく通信以外の周辺部分(経済圏や非通信事業)に力を入れ始めたが、うちは周辺部分はほぼ完璧」(三木谷浩史社長・質疑応答にて)と豪語するほどです。

通信事業から始まった企業なのか、オンラインサービスから始まった企業なのかという大きな違いがそこにある

ソフトバンクもまたオンラインサービスを中心とした商社的な多事業展開が以前から強みの1つでもあったため、NTTドコモやKDDIなどよりも時代と経済の変化への適応力や対応力が比較的高かったと言えます。

NTTドコモはその点、事業展開やNTTとの連携を法的に抑制されていた経緯などもあり、収益の柱を分散できずに弱点となってしまったのが現在の業績悪化に繋がっています。

NTTドコモは通信事業に大きな比重を置いてきた結果、その落ち込みが他事業の足を引っ張る形となってしまった

KDDIはNTTドコモよりも早く非通信事業に注力したことで、通信事業落ち込みの影響を上手く回避できた

MNO各社は数年前からポイントサービスや金融事業を中心とした経済圏構想に注力し、新たな事業の柱とすることを目指してきましたが、その最初の結果が現れてきたかたちです。

しかし、まだすべての勝敗が決まったわけではありません。むしろここがスタートラインであり、スーパーアプリを中心とした金融事業と他業種連携による経済圏拡大競争がいよいよ始まります。

ahamoやその対抗として提供開始予定の「povo」および「SoftBank on LINE」(仮称)はその経済圏拡大のための「手段」であり、これまでのように通信契約そのもので莫大な利益を上げるための料金プランではありません。

そういった意味でも、各社の20GBプランや楽天モバイルの料金プラン「Rakuten UN-LIMIT VI」は新たな企業戦争の時代を象徴する料金プランだと言えるでしょう。

通信料金で稼ぐのではなく、その契約によって獲得した顧客に自社サービスを利用してもらって稼ぐ時代へ

■「儲からないからこそ必要」な通信事業

通信事業が「金のなる木」だった時代は終わりました。そのきっかけは総務省による強引な手段だったかもしれませんが、遅かれ早かれそのような時代になることは経済圏ビジネスの拡大と強化によって確定していました。

これからの時代は如何に非通信事業を拡大し安定的な事業としていくのかがMNO各社の大きな課題です。各社ともに経済圏の拡大は当然として、NTTドコモはNTTグループが持つソリューションビジネスの強みを活かし、KDDIはポイントサービスを軸とした金融事業を強化し、ソフトバンクは社会インフラへの投資と法人事業の強みを生かした戦略を掲げています。

三者三様ならぬ三社三様、そして楽天モバイルもまたグループの総力を上げて経済圏の原動力としての通信事業の確立を急いでいます。儲からないからこそ最善を尽くすべき事業。それが現在の、そしてこれからの通信事業なのです。

通信が人々の生活インフラであるなら、その生活の根幹を掴んだものが勝つ

■関連リンク

・エスマックス(S-MAX)

・エスマックス(S-MAX) smaxjp on Twitter

・S-MAX – Facebookページ

・連載「秋吉 健のArcaic Singularity」記事一覧 – S-MAX

コメント